Сравнение двух инвестиционных стратегий: понимание ключевых различий между двумя различными финансовыми инструментами.

Сравнение двух конкретных инвестиционных инструментов, часто представляемых в качестве альтернатив, фокусируется на выявлении их уникальных характеристик, рисков и потенциальной доходности. Эти инструменты, вероятно, будут варьироваться с точки зрения их базовых активов, инвестиционных стратегий и регулирующего надзора. Тщательная оценка требует детального анализа таких факторов, как объем инвестиций, ликвидность и связанные с ними затраты. Относительные достоинства каждого зависят от индивидуальных финансовых целей, терпимости к риску и временного горизонта.

Понимание различий между этими инвестиционными механизмами имеет решающее значение для инвесторов, стремящихся оптимизировать свои портфели и потенциально максимизировать доходность. Следует учитывать такие факторы, как исторические показатели каждого типа инвестиций, степень предлагаемой диверсификации и нормативно-правовая база, в соответствии с которой они работают. Также следует изучить потенциальное влияние макроэкономических факторов, рыночных тенденций и конкретных отраслевых событий. Ключевым отличительным признаком может быть ликвидность инвестиционного механизма, легкость, с которой инвестиции могут быть преобразованы в наличные деньги.

Анализ этих инвестиционных вариантов может обеспечить основу для принятия обоснованных решений и может помочь инвесторам сформулировать надежную инвестиционную стратегию.

Виа против Вксуса

Сравнение инвестиционных стратегий Vea и Vxus требует тщательной оценки различных факторов. Понимание этих нюансов имеет важное значение для принятия обоснованных решений.

- Класс активов

- Расходы Ратиос

- Диверсификация

- Историческая игра

- ликвидность

- Риск терпимости

- Инвестиционные цели

- Налоговые последствия

Оценка Vea и Vxus требует анализа их базовых классов активов. Коэффициенты затрат раскрывают стоимость управления каждой инвестицией. Диверсификация измеряет снижение риска. Исторические показатели обеспечивают контекст, хотя прошлые результаты не гарантируют будущие результаты. Ликвидность относится к доступу к фондам. Толерантность к риску и инвестиционные цели определяют пригодность. Налоговые последствия влияют на доходность. Например, различные налоговые процедуры могут сделать один вариант более благоприятным для конкретных инвесторов. Сравнение Vea и Vxus включает подробную оценку в этих областях для обеспечения согласования с отдельными финансовыми ситуациями.

1.Класс активов

Различие между Vea и Vxus критически зависит от класса активов, которые они представляют. Понимание конкретных активов, включающих каждый инструмент, имеет основополагающее значение для оценки их профилей рисков, потенциальной доходности и общей пригодности для различных инвестиционных портфелей. Например, если Vea преимущественно инвестирует в акции, а Vxus инвестирует в основном в ценные бумаги с фиксированным доходом, их характеристики доходности от риска будут существенно отличаться. Это несоответствие напрямую связано с различными характеристиками базовых активов. Акции по своей сути более волатильны, чем инструменты с фиксированным доходом, что приводит к большему потенциалу как для прибыли, так и для убытков. Правильный анализ «Vea vs. Vxus» требует тщательного изучения точного распределения активов в каждом инструменте.

Состав классов активов, удерживаемых в Vea и Vxus, будет влиять на инвестиционную стратегию и общую эффективность портфеля. Различные классы активов по-разному реагируют на колебания рынка. Например, портфель, в который вложены значительные средства в акции развивающихся рынков (конкретный класс активов), может быть очень чувствительным к экономическим условиям в этих регионах. Аналогичным образом, портфель, в котором доминируют инвестиционные трасты недвижимости (REIT), может испытывать корреляции с колебаниями на рынке недвижимости. Это понимание разбивки классов активов имеет первостепенное значение для оценки пригодности этих инструментов в рамках более широкого инвестиционного плана, учитывая такие факторы, как индивидуальная толерантность к риску, финансовые цели и инвестиционные сроки. Инвесторы должны адаптировать свой выбор в соответствии с их конкретными обстоятельствами. Сравнение Vea с Vxus также влечет за собой анализ любых секторов или отраслей, которые имеют значительный вес в этих классах активов, поскольку это может дать ключ к пониманию характера воздействия и специфических рисков рынка.

В заключение, класс активов является основным определяющим фактором при оценке относительных достоинств Vea и Vxus. Инвесторам необходимо глубокое понимание конкретных активов, включающих каждый инструмент, для правильной оценки их инвестиционного потенциала и риска. Этот анализ в сочетании с оценкой других факторов, таких как диверсификация, коэффициенты расходов и исторические показатели, имеет важное значение для принятия обоснованных решений, согласованных с индивидуальными финансовыми целями. В конечном счете, выбор между Vea и Vxus зависит от надежного понимания их базового состава класса активов и того, как это согласуется с потребностями отдельного инвестора и терпимостью к риску.

2. Расходы

Коэффициенты расходов играют решающую роль в оценке инвестиционных инструментов, таких как Vea и Vxus. Эти сборы, часто выражаемые в процентах от активов под управлением, непосредственно влияют на общую доходность, которую осознает инвестор. Понимание этих затрат имеет важное значение для сравнения истинной чистой эффективности различных вариантов инвестиций.

- Влияние на возвращение

Коэффициенты расходов снижают общую отдачу от инвестиций. Более высокое соотношение расходов приводит к меньшей части доходов от инвестиций, доступных инвестору. Инвесторы должны сравнивать эти коэффициенты в различных инвестиционных механизмах, чтобы определить влияние на чистую отдачу. Небольшая разница в коэффициентах расходов может оказать значительное влияние с течением времени, особенно с существенными суммами инвестиций.

* Сравнение по инструментам

Сравнение коэффициентов расходов для Vea и Vxus дает представление об относительных затратах на управление для каждого. Различия в коэффициентах расходов могут отражать различные стратегии управления, операционные структуры или сложность базовых инвестиций. Например, активно управляемый фонд (например, Vea) может иметь более высокое соотношение расходов, чем пассивно управляемый фонд (например, Vxus) из-за затрат, связанных с портфельными решениями и торговлей.

* Долгосрочные последствия

В течение длительного инвестиционного периода совокупное влияние коэффициентов расходов становится существенным. Небольшие различия в коэффициентах расходов со временем усугубляются, что потенциально приводит к значительным расхождениям в общей доходности. Этот эффект усугубляет важность факторинга коэффициентов расходов в долгосрочных инвестиционных стратегиях. Высокий коэффициент расходов может снижать доходность в течение нескольких лет, влияя на общую накопленную стоимость.

* Рассмотрение основных стратегий

Инвестору необходимо учитывать основные инвестиционные стратегии Vea и Vxus при сравнении коэффициентов расходов. Например, ценностно-ориентированный подход может потребовать более углубленных исследований и анализа, потенциально оправдывая несколько более высокое соотношение расходов. И наоборот, пассивная стратегия индексации может использовать более низкое соотношение расходов из-за упрощенного подхода к воздействию на рынок. Это сравнение помогает понять последствия затрат выбранной инвестиционной стратегии и ее пригодность.

В конечном счете, изучение коэффициентов расходов обеспечивает решающую метрику для оценки истинной стоимости и потенциальной доходности для инвестиционных вариантов, таких как Vea и Vxus. Инвесторы должны тщательно рассмотреть соотношение расходов наряду с другими показателями эффективности, прежде чем принимать инвестиционные решения. Тщательное понимание того, как коэффициенты расходов влияют на чистую доходность в течение различных временных горизонтов, имеет важное значение для создания хорошо структурированной инвестиционной стратегии.

3. Диверсификация

Диверсификация является важной концепцией в управлении портфелем, особенно при сравнении инвестиционных опционов, таких как Vea и Vxus. Его применение смягчает риск и потенциально повышает доходность за счет распределения инвестиций по ряду активов. Эффективность диверсификации зависит от конкретных характеристик выбранных инвестиций и того, как они реагируют на колебания рынка.

- Влияние на риск

Диверсификация существенно снижает портфельный риск. Распределяя инвестиции по различным классам активов, таким как акции, облигации и недвижимость, влияние отрицательной производительности в одном классе активов компенсируется потенциально положительной производительностью в другом. Эта стратегия эффективно сглаживает колебания и снижает общую волатильность. Это особенно важно при сравнении Vea и Vxus, которые, вероятно, представляют собой различные комбинации классов активов и, следовательно, различную степень диверсификации.

* Корреляция между активами

Эффективность диверсификации зависит от корреляции между выбранными активами. Активы, которые движутся в аналогичных направлениях (высокая положительная корреляция), обеспечивают меньшую диверсификацию выгоды, чем активы, которые движутся независимо (низкая корреляция). Понимание и количественная оценка этих корреляций между потенциальными инвестициями в Vea и Vxus имеет первостепенное значение при создании диверсифицированного портфеля. Если Vea и Vxus сильно коррелируют, диверсификация выгоды будет ограничена.

* Распределение активов и диверсификация

Распределение активов, стратегическое процентное распределение активов по различным категориям, является неотъемлемой частью диверсификации. Различные стратегии распределения, например, более высокое распределение акций или более высокая концентрация в конкретных секторах в рамках Vea или Vxus, приведут к различной степени диверсификации. Инвесторы должны тщательно анализировать эти стратегии распределения для оценки диверсификации, предоставляемой каждой инвестицией.

* Различные рыночные условия

Диверсификация обеспечивает устойчивость в условиях колебаний рынка. В периоды экономического спада хорошо диверсифицированный портфель лучше приспособлен к выдерживанию потерь, чем концентрированный портфель. Влияние на Vea или Vxus в различных рыночных условиях требует тщательного рассмотрения при анализе роли диверсификации.

В конечном счете, ценность диверсификации при сравнении Vea и Vxus заключается в его способности снижать волатильность портфеля и увеличивать потенциал для долгосрочного роста. Для создания хорошо диверсифицированного портфеля необходимо глубокое понимание корреляции между активами в рамках каждой инвестиции в сочетании с тщательным рассмотрением общего распределения активов. Это понимание позволяет инвесторам выбирать инвестиции, которые наилучшим образом соответствуют их толерантности к риску и финансовым целям в контексте более широкой портфельной стратегии.

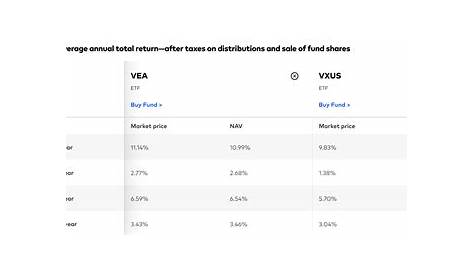

4.Историческое исполнение

Анализ исторических показателей имеет решающее значение при сравнении инвестиционных вариантов, таких как Vea и Vxus. Прошлые показатели, хотя и не предсказывают будущие результаты, обеспечивают ценный контекст. Понимание тенденций и закономерностей в этих данных может осветить потенциальные риски и выгоды, связанные с каждой инвестицией. Это исследование позволяет инвесторам принимать более обоснованные решения, соответствующие их финансовым целям.

- Идентификация тренда

Исторические данные показывают тенденции в производительности. Модели роста, волатильности и последовательности могут указывать на потенциальное будущее поведение. Например, если Vea исторически превзошла Vxus в периоды экономического роста, это понимание может предложить корреляцию между экономическими условиями и эффективностью инвестиций. Признание этих тенденций позволяет делать обоснованные прогнозы, хотя и не гарантирует.

* Оценка рисков

Исторические данные о производительности могут осветить профиль риска каждой инвестиции. Периоды значительной волатильности или существенных потерь могут указывать на больший риск. Сравнение волатильности Vea и Vxus с течением времени позволяет инвесторам оценивать свои относительные профили риска, что является ключевым фактором в построении портфеля.

* Возвратный анализ

Анализ исторических данных показывает средний темп роста каждой инвестиции. Сравнительный анализ сложных темпов роста Vea и Vxus дает представление об их потенциале для долгосрочного создания богатства. Однако только темпы роста не должны быть единственным определяющим фактором в инвестиционных решениях. Следует взвесить другие факторы, такие как толерантность к риску.

* Производительность в различных рыночных условиях

Оценка исторических показателей в различных рыночных циклах бычьих рынков, медвежьих рынков и периодов экономической неопределенности подчеркивает устойчивость каждой инвестиции. Как Vea и Vxus работали в различных рыночных условиях, дает представление об их адаптивности и потенциальных реакциях на будущие экономические сдвиги, тем самым помогая оценить их риски и показатели доходности в сложные периоды.

В целом, исторические данные о результатах деятельности обеспечивают критический контекст для сравнения Vea и Vxus. Хотя прошлые показатели не гарантируют будущих результатов, тенденции, волатильность и модели доходности подчеркивают потенциальные профили рисков и характеристики роста. Интеграция этого анализа с другими факторами, такими как коэффициенты расходов и диверсификация, позволяет инвесторам разрабатывать хорошо информированные инвестиционные стратегии, соответствующие индивидуальным обстоятельствам и финансовым целям. Тщательное изучение эффективности каждого инструмента в различных рыночных условиях имеет решающее значение для полной оценки его потенциала доходности с поправкой на риск.

5. ликвидность

Ликвидность, легкость, с которой инвестиции могут быть конвертированы в наличные без существенной потери стоимости, является решающим фактором при сравнении инвестиционных вариантов, таких как Vea и Vxus. Доступность средств имеет жизненно важное значение как для краткосрочных потребностей, так и для более широких стратегий управления портфелем. Эта характеристика напрямую влияет на способность выполнять финансовые обязательства и эффективно выполнять корректировки инвестиций.

- Влияние гибкости портфеля

Высокая ликвидность позволяет быстро адаптировать инвестиционные портфели. Если рыночные условия требуют изменений, легко конвертируемые активы позволяют быстрее реагировать. Эта гибкость особенно актуальна для инвесторов с краткосрочными целями или тех, кто требует средств для непредвиденных обстоятельств. Инвестиции с низкой ликвидностью, напротив, могут включать значительные операционные издержки или задержки, препятствующие корректировке портфеля и потенциально приводящие к упущенным возможностям или неблагоприятным результатам.

* Различия в базовых активах

Базовые активы Vea и Vxus существенно влияют на ликвидность. Инвестиции в высоколиквидные активы, такие как акции, торгуемые на бирже, или фонды денежного рынка, легко конвертируются в наличные деньги. И наоборот, инвестиции в недвижимость или частный капитал, которые часто связаны с более длительными периодами транзакций и потенциально сложными процессами, имеют более низкую ликвидность. Характер этих базовых активов диктует скорость и простоту конвертации инвестиций в наличные деньги.

* Затраты и сборы по сделке

Ликвидность — это не только скорость; она также включает в себя транзакционные издержки и сборы. Инвестиции с более низкой ликвидностью обычно сопряжены с более высокими транзакционными издержками. Эти затраты, если учитывать их в общей доходности, уменьшают привлекательность менее ликвидных инструментов. Инвесторы должны учитывать эти сборы при сравнении характеристик ликвидности таких опционов, как Vea и Vxus, взвешивая преимущества скорости по сравнению с потенциалом для большей общей стоимости.

* «Горизонт времени» и финансовые цели

Временной горизонт инвестора и финансовые цели напрямую влияют на важность ликвидности. Краткосрочные инвесторы часто отдают приоритет высокой ликвидности для облегчения быстрого доступа к средствам. Долгосрочные инвесторы могут не требовать такого же уровня ликвидности, что позволяет им потенциально инвестировать в менее ликвидные активы с перспективой более высокой доходности. Относительная важность ликвидности при сравнении Vea и Vxus сильно связана с личными обстоятельствами инвестора.

В заключение, ликвидность является многогранным фактором при оценке инвестиционных опционов, таких как Vea и Vxus. Инвесторы должны оценивать ликвидность базовых активов, связанные с этим операционные издержки, а также свои собственные временные горизонты и финансовые цели для определения пригодности каждой инвестиции. Понимание потенциального влияния ликвидности на гибкость портфеля и способность выполнять финансовые обязательства имеет важное значение для принятия обоснованных решений.

6.Толерантность к риску

Оценка инвестиционных вариантов, таких как Vea и Vxus, требует четкого понимания толерантности к риску. Этот фактор глубоко влияет на пригодность инвестиционной стратегии. Несоответствие между толерантностью к риску инвестора и присущими ему рисками инвестиций может привести к значительным финансовым последствиям.

- Влияние на выбор инвестиций

Толерантность к риску напрямую влияет на типы инвестиций, которые удобны для человека. Кто-то с низкой толерантностью к риску может способствовать стабильным инвестициям с предсказуемой доходностью, в то время как инвестор с высокой толерантностью к риску может принять варианты с более высокой потенциальной доходностью, но также и с более высокой волатильностью. Приемлемость Vea и Vxus в значительной степени зависит от уровня комфорта инвестора с потенциальными сценариями снижения риска. Человек с низкой толерантностью к риску может найти Vxus более привлекательным из-за его относительной стабильности, тогда как инвестор с высокой терпимостью к риску может предпочесть потенциально более высокий профиль роста Vea.

* Влияние на диверсификацию портфеля

Инвестор с более низкой толерантностью может диверсифицировать активы с низким уровнем риска, ограничивая потенциальную прибыль, но также минимизируя потенциальные убытки. И наоборот, инвестор с более высокой терпимостью может включать в себя более волатильные активы, увеличивая потенциальную прибыль, но также подверженность большим колебаниям рынка. Уровень терпимости к риску диктует баланс между различными классами активов, который должен быть принят в общем портфеле инвестора.

* Связь с инвестиционными целями и временным горизонтом

Инвестиционные цели и временной горизонт существенно влияют на толерантность к риску. Более длительный временной горизонт обычно позволяет применять более агрессивный подход к риску, в то время как краткосрочные цели часто требуют более консервативной стратегии. Инвестор, приближающийся к выходу на пенсию, может уделять приоритетное внимание стабильности и более низкому риску для защиты накопленных активов, в то время как более молодой инвестор с более длительным инвестиционным графиком может быть более готов принять более высокий риск для потенциально более высокой доходности. Это соображение подчеркивает динамическое взаимодействие этих факторов при оценке жизнеспособности Vea и Vxus для отдельных инвесторов.

* Последствия несоответствующей толерантности

Несбалансированность между толерантностью к риску и характеристиками инвестиций может привести к значительным неблагоприятным последствиям. Инвестор с низкой терпимостью к риску, который инвестирует в высоко волатильные инвестиции, такие как Vea, может испытывать значительные эмоциональные страдания и потенциально существенные финансовые потери во время рыночных спадов. И наоборот, инвестор с высокой терпимостью к риску может упустить потенциально более высокую доходность, выбрав чрезмерно консервативные инвестиции, такие как Vxus, что препятствует долгосрочному финансовому росту.

Понимание толерантности к риску имеет основополагающее значение при рассмотрении инвестиционных вариантов, таких как Vea и Vxus. Четко определенная толерантность к риску, согласованная с индивидуальными финансовыми обстоятельствами, целями и временными горизонтами, дает возможность принимать обоснованные инвестиционные решения. Неспособность рассмотреть этот ключевой элемент может привести к неоптимальной производительности портфеля и потенциально эмоциональному стрессу. Тщательная оценка этих параметров имеет решающее значение для максимизации потенциальных выгод и минимизации связанных с ними рисков любой инвестиционной стратегии.

7. Инвестиционные цели

Инвестиционные цели являются основополагающими при оценке инвестиционных вариантов, таких как Vea и Vxus. Пригодность этих инструментов зависит критически от согласования с индивидуальными финансовыми целями. Несоответствие между инвестиционными целями и характеристиками Vea или Vxus может привести к неоптимальной доходности или непреднамеренным последствиям. Например, инвестор, стремящийся к быстрому повышению стоимости капитала, может найти консервативный вариант, такой как Vxus, неподходящий. И наоборот, кто-то, стремящийся к долгосрочной безопасности, может с осторожностью рассматривать более изменчивую Vea. Четкое понимание желаемых результатов, таких как пенсионное финансирование, сбережения на образование или накопление богатства, имеет первостепенное значение при принятии обоснованных решений.

Конкретные инвестиционные цели существенно формируют соответствующее распределение активов. Планирование инвестора для выхода на пенсию может отдавать приоритет стабильности и генерации доходов, потенциально благоприятствуя Vxus с его акцентом на установленные потоки доходов. И наоборот, инвестор, нацеленный на существенный рост в течение более длительного периода, может найти потенциал для более высоких доходов в Vea более убедительным. Временной горизонт также является ключевым соображением. Краткосрочные цели требуют высокой ликвидности и более низкого риска, в то время как долгосрочные цели позволяют более агрессивный подход к потенциально более высокой прибыли, но также и более высокий риск. Инвестиционные цели поэтому не являются статическими; они развиваются с жизненными этапами и финансовыми обстоятельствами.

В целом, инвестиционные цели служат важной основой для оценки Vea и Vxus. Без четко определенных финансовых целей выбор инвестиционной стратегии и, следовательно, выбор между Vea и Vxus становится делом случая, а не стратегического планирования. Путем согласования инвестиционных решений с конкретными целями инвесторы могут увеличить вероятность достижения желаемых финансовых результатов. Это требует тщательного рассмотрения толерантности к риску, временного горизонта и взаимодействия различных рыночных факторов.

8. Налоговые последствия

Налоговые последствия являются критическим компонентом при оценке инвестиций, таких как Vea и Vxus. Различные инвестиционные структуры и связанные с ними налоговые процедуры могут существенно влиять на чистую доходность. Налоговая эффективность инвестиций напрямую влияет на их общую привлекательность для инвесторов. Например, если структура Vea приводит к более высоким налогам на прирост капитала, чем Vxus, эта разница может значительно повлиять на окончательную доходность. Это неравенство может быть существенным для инвесторов со значительным инвестированным капиталом или с более высокими доходами. Понимание этих различий имеет важное значение для принятия обоснованных решений. При сравнении этих вариантов необходим подробный анализ как краткосрочных, так и долгосрочных налоговых последствий.

Примеры из реальной жизни иллюстрируют практическую значимость этого понимания. Рассмотрим сценарий, в котором два инвестора с одинаковой терпимостью к риску и инвестиционными целями сравнивают Vea и Vxus. Инвестор А с более высокой доходной скобкой может посчитать налоговые последствия Vea значительно более обременительными, чем у Vxus. Эта разница в налоговых обязательствах может потенциально значительно повлиять на окончательную доходность с течением времени, что делает Vxus более благоприятным выбором для этого конкретного инвестора, даже если Vea демонстрирует более высокую историческую доходность в среднем. Аналогичным образом, инвестор B с более низкой налоговой скобкой может найти Vea более привлекательным вариантом, несмотря на потенциально более высокие связанные с этим налоговые последствия. Различное налоговое бремя на каждую инвестицию напрямую влияет на то, какой вариант дает более благоприятный результат для индивидуального инвестора.

В заключение, нельзя упускать из виду налоговые последствия, связанные с такими инвестициями, как Vea и Vxus. Инвесторы должны тщательно анализировать налоговые режимы каждого инструмента для определения истинной чистой доходности. Эти различия в налоговых обязательствах непосредственно влияют на общую стоимость инвестиций. Понимание этих последствий требует тщательного рассмотрения индивидуальных налоговых ситуаций, инвестиционных структур и потенциальных краткосрочных и долгосрочных налоговых последствий. При учете этих налоговых соображений в анализе инвесторы могут сделать более обоснованный выбор, который соответствует их конкретным финансовым обстоятельствам и целям. Неспособность учесть эти потенциально значительные различия может привести к просчету фактической доходности инвестиций.

Часто задаваемые вопросы

В настоящем разделе рассматриваются общие вопросы, касающиеся сопоставления вариантов инвестиций Vea и Vxus. Для облегчения принятия обоснованных решений предоставляются четкие и краткие ответы.

Вопрос 1: Каковы основные различия между Веа и Вксусом?

Vea и Vxus, вероятно, представляют собой различные инвестиционные стратегии. Основные различия могут заключаться в базовых классах активов, инвестиционных методологиях, коэффициентах расходов и связанных с ними рисках. Тщательный анализ требует тщательного изучения особенностей каждого инструмента.

Вопрос 2: Как соотношение расходов влияет на общую доходность?

Коэффициенты расходов непосредственно вычитаются из доходности инвестиций. Более высокие коэффициенты расходов приводят к меньшей части дохода от инвестиций, доступной инвестору. Сравнение коэффициентов расходов по различным вариантам имеет решающее значение для точной оценки чистой прибыли.

Вопрос 3: Какую роль играет диверсификация в сравнении?

Диверсификация снижает портфельный риск за счет распределения инвестиций по различным активам. Эффективность диверсификации зависит от корреляции между активами, включающими каждый инструмент. Для определения потенциала снижения риска необходима тщательная оценка стратегий диверсификации в рамках Vea и Vxus.

Вопрос 4: Насколько значимы исторические результаты в принятии инвестиционных решений?

Исторические показатели предлагают контекст, но не предсказывают будущие результаты. Прошлые тенденции могут осветить потенциальные риски и выгоды, но не должны быть единственной основой для инвестиционных решений. Оценка исторических показателей в разных рыночных циклах имеет важное значение при рассмотрении таких инструментов, как Vea и Vxus.

Вопрос 5: Какова значимость ликвидности в инвестиционном выборе?

Ликвидность, или простота конвертации инвестиций в наличные деньги, имеет решающее значение для различных потребностей портфеля. Инвестиции с более высокой ликвидностью позволяют быстрее корректировать, в то время как инвестиции с более низкой ликвидностью могут повлечь за собой более высокие транзакционные издержки и потенциально отсроченный доступ к фондам. Инвесторы должны тщательно взвешивать эти аспекты при рассмотрении Vea и Vxus.

Понимание этих фундаментальных аспектов Vea и Vxus имеет решающее значение для принятия обоснованных решений. Тщательная оценка различных факторов, включая класс активов, коэффициенты расходов, диверсификацию, историческую эффективность, ликвидность, терпимость к риску, инвестиционные цели и налоговые последствия, имеет решающее значение для выбора подходящих инвестиционных стратегий.

В дальнейшем, комплексный анализ этих инвестиционных инструментов будет изучать количественные аспекты, предоставляя показатели для поддержки надежной инвестиционной стратегии.

Заключение

Сравнительный анализ Vea и Vxus показывает тонкое взаимодействие факторов, влияющих на инвестиционные решения. Ключевые соображения включают состав класса активов, коэффициенты расходов, стратегии диверсификации, историческую эффективность, ликвидность, толерантность к риску, инвестиционные цели и налоговые последствия. Понимание этих элементов имеет решающее значение для выбора инвестиций, согласованных с отдельными финансовыми целями. Выбор между Vea и Vxus требует тщательной оценки характеристик каждого инструмента и того, как они согласуются с конкретными профилями инвесторов.

В конечном счете, ни одна инвестиционная стратегия, включая Vea или Vxus, не гарантирует успех. Решение о принятии любой из этих стратегий требует тщательного рассмотрения индивидуальной толерантности к риску, финансовых целей и временных горизонтов. Инвесторы должны обратиться за профессиональным финансовым советом, чтобы адаптировать портфельную стратегию, которая гармонизирует эти факторы и максимизирует вероятность достижения долгосрочных финансовых целей. Непрерывный мониторинг и адаптация инвестиционной стратегии одинаково важны для поддержания соответствия меняющимся рыночным условиям и личным финансовым обстоятельствам.

ncG1vNJzmivp6x%2Fb8DAnqqaZpOkum%2Bu0WiqoaegYrOwuMuormarpZ7BcMLEmmSvq12rxba%2FjJympqiRp7avs4yer5ygkaO0psDRmpuenF2bwq%2Bw0mefraWc