Каковы ключевые факторы, влияющие на процентные ставки, предлагаемые на депозитных сертификатах (CD) в Mutual One Bank? Понимание этих ставок имеет решающее значение для максимизации прибыли и планирования финансовых целей.

На ставки депозитов в Mutual One Bank, как и в большинстве финансовых учреждений, влияет сложное взаимодействие рыночных сил. Эти ставки представляют собой доходность, предлагаемую по депозитам, хранящимся в течение определенного периода времени, обычно в пределах от нескольких месяцев до нескольких лет. Например, 3-летний CD может предлагать более высокую ставку, чем 6-месячный CD, что отражает повышенный риск, который Mutual One Bank принимает на себя, вкладывая капитал в течение более длительного периода. Факторы, влияющие на эти ставки, включают преобладающие процентные ставки в более широкой экономике, общее состояние финансового рынка, спрос на CD и собственное финансовое положение Mutual One Bank.

Понимание этих ставок имеет важное значение для достижения финансовых целей. Ставки, предлагаемые на компакт-дисках, непосредственно влияют на доходность инвестиций. Более высокие ставки приводят к увеличению прибыли вкладчиков, что может быть полезно для сбережения, инвестирования или достижения конкретных финансовых целей, таких как планирование выхода на пенсию или первоначальный взнос. Исторический контекст ставок также имеет жизненно важное значение. Анализ прошлых тенденций и сравнение ставок с течением времени обеспечат понимание текущих ставок банка и потенциально позволят лучше сравнивать их с другими учреждениями. Отслеживание изменений ставок также поможет предвидеть возможные будущие корректировки.

Теперь, когда мы установили основы, давайте углубимся в сравнительный анализ ставок CD в разных финансовых учреждениях, что позволит глубже понять конкурентоспособность и привлекательность предложений Mutual One Bank.

Взаимные ставки CD одного банка

Понимание ставок CD-дисков банка Mutual One имеет решающее значение для принятия обоснованных финансовых решений. Эти ставки, отражающие баланс рыночных сил и банковскую стратегию, напрямую влияют на потенциальную доходность. Анализ ключевых аспектов обеспечивает более тщательную перспективу.

- Процентные ставки

- Сроки зрелости

- Условия рынка

- Суммы депозитов

- Репутация банка

- Сборы и штрафы

На ставки CD банка Mutual One влияют различные факторы. На процентные ставки, являющиеся ключевым аспектом, влияют общие экономические условия. Более длительные сроки погашения часто приходят с более высокими ставками, отражающими повышенный риск для банка. Текущие рыночные условия, включая инфляцию, играют жизненно важную роль. Суммы депозитов также могут влиять на ставки, при этом более крупные депозиты иногда привлекают более высокие ставки. Репутация банка в отношении финансовой стабильности влияет на воспринимаемый риск и потенциальную доходность. Сборы и штрафы, хотя и не влияют непосредственно на саму ставку, играют значительную роль в общей доходности инвестиций, ключевом сообращении для потенциальных клиентов. Например, высокорейтинговый банк с конкурентоспособными ставками и коротким сроком штрафа за досрочное снятие может обеспечить привлекательный вариант по сравнению с более низким рейтингом банка с более высокими ставками, но более длительными сроками штрафа.

1. Процентные ставки

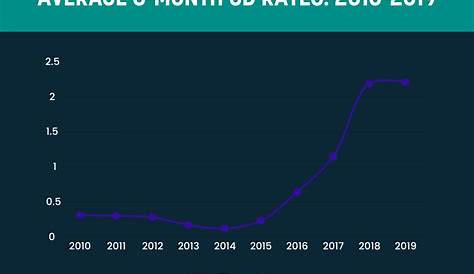

Процентные ставки являются фундаментальным компонентом ставок CD банка Mutual One. Отношения прямые и косвенные. Более высокие преобладающие процентные ставки в более широкой экономике обычно приводят к более высоким ставкам CD, предлагаемым банками, включая Mutual One Bank. Эта корреляция возникает из принципа спроса и предложения. Когда общие процентные ставки растут, заимствования становятся более дорогими для банков. Следовательно, они часто увеличивают доходность, которую они предлагают, чтобы стимулировать вкладчиков выбирать CD по сравнению с другими инвестиционными вариантами. И наоборот, более низкие рыночные процентные ставки часто приводят к более низким ставкам CD. Это связано с тем, что стоимость заимствований банка уменьшается, уменьшая необходимость предлагать более высокие ставки для привлечения депозитов.

Реальные примеры иллюстрируют эту связь. В периоды экономического роста и роста инфляции процентные ставки имеют тенденцию к увеличению, что приводит к повышению ставок CD в Mutual One Bank. И наоборот, во время рецессий или периодов экономического спада процентные ставки часто падают, что приводит к снижению ставок CD. Понимание этого взаимодействия имеет решающее значение для финансового планирования. Опытный инвестор ожидает, что эти колебания будут принимать обоснованные решения о сроках своих инвестиций CD или корректировке своих стратегий для максимизации прибыли. Например, человек, планирующий выход на пенсию, может рассмотреть возможность использования высоких ставок, когда они доступны.

В целом, процентные ставки являются основным фактором, определяющим ставки CD банка Mutual One. Понимание взаимосвязи между этими факторами позволяет людям предвидеть изменения, эффективно планировать и делать обоснованный инвестиционный выбор. В то время как другие факторы влияют на ставки CD, корреляция с преобладающими процентными ставками остается краеугольным камнем этого рынка. Инвесторы должны постоянно контролировать эти ставки, чтобы максимально использовать свои финансовые стратегии.

2.Условия зрелости

Сроки погашения напрямую влияют на ставки CD в Mutual One Bank. Продолжительность времени, в течение которого вкладчик вкладывает средства в CD, влияет на предлагаемую процентную ставку. Эта взаимосвязь проистекает из присущего риска, связанного с различными временными горизонтами. Понимание этой связи позволяет делать осознанный выбор в отношении оптимизации финансовых стратегий.

- Связь между продолжительностью срока и процентными ставками

Более длительные сроки погашения обычно коррелируют с более высокими процентными ставками. Банки берут на себя больший риск, вкладывая капитал на длительный период. Для компенсации этого повышенного риска они предлагают более высокую доходность вкладчикам. Например, 5-летний CD может давать более высокую процентную ставку, чем 3-месячный CD. Эта разница отражает более длительный период потенциальной волатильности рынка, в течение которого привязаны средства банка. Специфический дифференциал ставки зависит от текущих рыночных условий и общего финансового положения банка.

* Соображения в отношении ликвидности

Более краткосрочные компакт-диски предлагают большую ликвидность; вкладчики могут получить доступ к своим средствам быстрее. Более быстрый доступ к капиталу снижает риск для банка. И наоборот, долгосрочные компакт-диски обычно имеют меньшую ликвидность, требующую более длительного обязательства со стороны вкладчика. Компромисс между процентными ставками и ликвидностью является критическим фактором для инвесторов. Например, краткосрочный компакт-диск может быть идеальным для вкладчика, нуждающегося в средствах в течение шести месяцев, в то время как долгосрочный компакт-диск согласуется со стратегией для более крупной, долгосрочной цели, такой как пенсионные сбережения.

* Влияние на финансовое планирование

Важно сопоставить срок погашения компакт-диска с финансовыми целями. компакт-диск, предназначенный для конкретных расходов, таких как первоначальный взнос на дом, должен иметь срок погашения, соответствующий этой потребности. И наоборот, компакт-диск, предназначенный для долгосрочных сбережений, таких как выход на пенсию, может извлечь выгоду из более длительного срока погашения. Соответствующий срок погашения будет зависеть от индивидуальных обстоятельств и финансовых целей. Тщательное рассмотрение этих отношений позволяет людям максимизировать доходность и согласовывать инвестиционные стратегии с личными финансовыми целями.

* Сравнение и оптимизация ставок

Сравнение ставок по депозитам на разных сроках погашения имеет решающее значение. Это позволяет вкладчикам оценить, как различные временные рамки влияют на доходность. Понимание этого процесса сравнения позволяет инвесторам оптимизировать свою финансовую стратегию. Например, выбор между 2-летним CD и 5-летним CD требует взвешивания потенциально более высокой процентной ставки по сравнению с более длительным обязательством и потенциальным влиянием колебаний процентных ставок за этот период времени. Этот процесс обоснованного решения является неотъемлемой частью максимизации инвестиционных возможностей.

В конечном счете, выбор соответствующего срока погашения для CD в Mutual One Bank или любом учреждении требует тщательной оценки толерантности к риску, финансовых целей и ожидаемых рыночных условий за инвестиционный период.Прямая корреляция между сроками погашения и ставками CD позволяет принимать стратегические решения и потенциал для оптимизации финансовых результатов.

3. рыночные условия

Рыночные условия оказывают существенное влияние на ставки, предлагаемые Взаимным банком по депозитным сертификатам (CDs). Колебания различных экономических показателей влияют на стоимость средств для банков, что напрямую влияет на доходность, которую они могут предложить вкладчикам. Анализ этих отношений имеет решающее значение для понимания динамического характера ставок CD и принятия обоснованных инвестиционных решений.

- Процентная ставка окружающая среда

Общая среда процентных ставок значительно формирует ставки CD. При преобладающем повышении процентных ставок банки сталкиваются с более высокими затратами по займам. Для поддержания прибыльности они обычно корректируют ставки CD вверх. И наоборот, снижение процентных ставок часто приводит к снижению ставок CD. Эта взаимосвязь обусловлена фундаментальным принципом спроса и предложения; высокие рыночные процентные ставки увеличивают стоимость капитала для банков, что приводит к корректировкам ставок CD для привлечения инвестиций. Примеры включают повышение процентных ставок Федеральной резервной системы, которое часто соответствует увеличению ставок CD.

* Инфляционное давление

Инфляционное давление оказывает значительное влияние на ставки по КР. Рост инфляции часто побуждает центральные банки повышать процентные ставки для сдерживания экономического роста и смягчения роста цен. Более высокие процентные ставки, в свою очередь, приводят к повышению ставок по КР, поскольку банки стремятся компенсировать возросшую стоимость заимствований и сохранить свою прибыльность. И наоборот, периоды низкой или стабильной инфляции обычно приводят к снижению ставок по КР.

* Экономический рост и стабильность

Экономический рост и стабильность являются важными детерминантами ставок КР. Сильный экономический рост часто коррелирует с ростом процентных ставок, поскольку банки ожидают увеличения спроса на кредиты и более высоких затрат по займам. Периоды экономической неопределенности, с другой стороны, могут привести к тому, что процентные ставки останутся относительно стабильными или даже снизятся, что потенциально может повлиять на ставки КР. Такие факторы, как рост ВВП, показатели занятости и доверие потребителей, способствуют общему рыночному климату и влияют на ставки, предлагаемые на КР.

* Волатильность рынка

Периоды повышенной волатильности рынка могут влиять на ставки CD. Во времена неопределенности инвесторы часто ищут более безопасные варианты инвестиций, которые могут влиять на спрос на CD и потенциально заставлять банки предлагать более высокие ставки для привлечения капитала. Однако эта взаимосвязь сложна. Повышение волатильности также может создать колебания рынка, что приводит к снижению спроса и потенциально более низким ставкам CD.

В конечном счете, рыночные условия являются важным компонентом в понимании ценообразования на компакт-диски в Mutual One Bank и других финансовых учреждениях. Анализ этих факторов процентные ставки, инфляционное давление, экономический рост и волатильность рынка помогает инвесторам предвидеть потенциальные корректировки ставок и делать обоснованный инвестиционный выбор. Понимание динамического характера этих рыночных условий имеет решающее значение для эффективного согласования инвестиционных стратегий с текущими экономическими тенденциями.

4. Суммы депозитов

Суммы депозитов существенно влияют на ставки сертификата депозита (CD) в Mutual One Bank, как и в большинстве финансовых учреждений. Эта взаимосвязь является важнейшим аспектом понимания доходности инвестиций для вкладчиков и стратегий управления капиталом банка. Взаимодействие между размером депозита и процентной ставкой является сложным, отражающим баланс между риском и доходностью.

- Взаимосвязь между размером депозита и ставкой

Более крупные суммы депозитов часто коррелируют с более выгодными ставками депозитов. Банки рассматривают более крупные депозиты как менее рискованные и более привлекательные, предлагая более высокую доходность для стимулирования более крупных инвестиций. И наоборот, более мелкие депозиты могут давать более низкие ставки, поскольку они представляют собой пропорционально меньшие капитальные инвестиции и несут более низкий потенциал заработка для банка. Эта взаимосвязь отражает необходимость банка сбалансировать распределение капитала и возврат инвестиций как для учреждения, так и для вкладчика.

* Минимальные требования к депозитам

Минимальные требования к депозитам влияют на доступность благоприятных ставок. Банки часто устанавливают минимальные пороговые значения депозитов для конкретных продуктов CD. Соответствие или превышение этих минимумов позволяет вкладчикам получить доступ к потенциально более высоким ставкам. Депозиты ниже этих пороговых значений могут быть подвержены менее выгодным процентным ставкам. Знание минимальных требований к различным условиям CD имеет жизненно важное значение для максимизации прибыли.

* Ставки Tiers и прирост депозитов

Некоторые учреждения структурируют ставки CD в ярусах на основе сумм вкладов. Каждый ярус соответствует определенной ставке. Этот многоуровневый подход часто используется для стимулирования крупных вкладов при сохранении конкурентоспособности. Депозитариям следует знать об этих ярусах, поскольку определенные увеличения размера депозитов могут разблокировать более привлекательную процентную ставку. Эта многоуровневая система позволяет банку сбалансировать доходность для крупных вкладчиков с стимулами для мелких вкладчиков при сохранении конкурентоспособности рынка.

* Влияние на инвестиционную стратегию

Понимание взаимосвязи между суммой депозита и ставкой CD имеет решающее значение для разумной инвестиционной стратегии. Депозитарии могут использовать эти знания для оптимизации своих инвестиций. Например, если вкладчик имеет существенную сумму для инвестирования, они могут воспользоваться более высокими ставками, предлагаемыми для более крупных депозитов, оптимизируя их доходность. Меньшие вкладчики должны взвесить более низкие ставки против необходимости ликвидности и немедленного доступа к средствам.

В заключение, сумма депозита является ключевым фактором при определении ставок CD в Mutual One Bank. Депозитариям необходимо знать минимальные требования к депозитам, уровни ставок и общую взаимосвязь между размером депозита и процентной ставкой для максимизации потенциальной отдачи от своих инвестиций. Эти знания помогают вкладчикам адаптировать свои инвестиционные стратегии к их индивидуальным финансовым целям и доступным продуктам CD в Mutual One Bank.

5. Репутация банка

Репутация банка играет значительную роль в формировании привлекательности и конкурентоспособности ставок CD. Сильная репутация финансовой стабильности и надежности влияет на воспринимаемый риск, связанный с депонированием средств, напрямую влияя на предлагаемые процентные ставки. Это имеет решающее значение как для вкладчиков, так и для банка, поскольку положительная репутация может привести к увеличению депозитов и повышению рентабельности.

- Воспринимаемый риск и возврат

Банк с сильной, положительной репутацией обычно несет меньший воспринимаемый риск для вкладчиков. Этот более низкий риск приводит к потенциально более низким процентным ставкам, предлагаемым для привлечения депозитов. И наоборот, банку с более слабой репутацией может потребоваться предложить более высокие процентные ставки, чтобы соблазнить клиентов, поскольку он воспринимается как более рискованная инвестиция. Это отношение риска и доходности является ключевым. Например, высокорейтинговый национальный банк может предложить более низкие ставки, чем меньшее, менее установленное учреждение из-за его более низкого воспринимаемого риска.

* Доверие клиентов и потоки депозитов

Позитивная репутация способствует доверию клиентов. Доверие к банку побуждает вкладчиков выбирать свои компакт-диски. Этот цикл положительной обратной связи, когда вкладчики выбирают учреждения с высокой репутацией, укрепляет финансовое положение банка. Банк с историей ответственного кредитования, последовательной прибыльностью и твердым соблюдением нормативных руководящих принципов, как правило, привлекает больше депозитов и, следовательно, часто не должен предлагать такие высокие ставки. И наоборот, банк, сталкивающийся с репутационными проблемами, может столкнуться с сокращением депозитов и должен стимулировать клиентов через более высокие ставки.

* Восприятие рынка и конкурентное преимущество

Восприятие рынка существенно влияет на ставки CD банка. Респектабельное учреждение обычно обладает конкурентным преимуществом. Это преимущество обусловлено легкостью привлечения и поддержания депозитов, снижением необходимости предлагать более высокие ставки для поддержания доли рынка. Репутация для разумной практики управления и последовательных финансовых показателей повышает его конкурентное положение на рынке. Признанное название бренда или значительное присутствие сообщества еще больше укрепляет позиции банка, делая его менее зависимым от высоких ставок для привлечения депозитов.

* Соблюдение нормативных требований и финансовая мощь

Сильное соблюдение нормативных требований и продемонстрированная финансовая устойчивость являются неотъемлемой частью положительной репутации банка. Банк с историей соблюдения правил и надежной финансовой базой, как правило, имеет более стабильную репутацию. Эта стабильность успокаивает вкладчиков, что приводит к более высокому уровню доверия клиентов и потенциально более низким ставкам CD, необходимым для привлечения и удержания инвестиций. И наоборот, банк, сталкивающийся с регуляторным контролем или финансовой нестабильностью, может восприниматься как более высокий риск, что требует более высоких ставок CD для компенсации.

В заключение, репутация банка существенно влияет на его ставки CD. Сильная репутация способствует доверию и привлекает депозиты, что, в свою очередь, позволяет потенциально снизить процентные ставки. И наоборот, негативное восприятие риска приводит к более высоким ставкам, необходимым для конкуренции. Инвесторы должны оценивать репутацию банка наряду с другими факторами, такими как процентные ставки, сроки погашения и рыночные условия при рассмотрении предложений CD.

6. Сборы и штрафы

Сборы и пени, связанные с депозитными сертификатами (CD) в Mutual One Bank, как и в других финансовых учреждениях, являются неотъемлемой частью общей структуры ставки CD, а не отдельным субъектом. Они не только связаны с получением дохода для банка, но и в первую очередь с уменьшением риска. Существование и величина этих сборов отражают оценку банком связанных рисков, непосредственно влияя на привлекательность и общую стоимость предложения CD. Понимание этого взаимодействия имеет важное значение для принятия обоснованных инвестиционных решений.

Структура сборов и штрафов часто включает положения о штрафах за досрочное снятие средств. Эти штрафы предназначены для компенсации банку потери процентного дохода и альтернативных расходов на привлечение средств на определенный период, что является важным элементом финансового планирования банка. Более высокий штраф за досрочное снятие средств часто подразумевает более высокую начальную процентную ставку, что отражает компромисс между немедленной ликвидностью и потенциальными долгосрочными доходами. Эта взаимосвязь подчеркивает важность согласования условий CD с индивидуальными финансовыми целями. Например, на CD, предназначенный для краткосрочной цели, такой как первоначальный взнос, могут быть менее затронуты штрафы за досрочное снятие средств, чем на долгосрочные цели, такие как пенсионные накопления. Кроме того, сборы за недостаточные средства или другие связанные с этим административные расходы также учитываются в общем предложении стоимости, влияя на чистую доходность для вкладчиков. Эти расходы способствуют общему финансовому исчислению инвестиций CD. Примеры реальных структур CD иллюстрируют, как различные положения влияют на общую доходность, подчеркивая необходимость тщательного изучения конкретных условий.

Таким образом, сборы и штрафы являются не просто случайными расходами, связанными с КР; они являются фундаментальной частью профиля риска и доходности инвестиций. Тщательное рассмотрение этих элементов имеет решающее значение при оценке пригодности конкретного КР для конкретных финансовых целей. Понимая взаимосвязь между сборами, штрафами и общей ставкой КР, вкладчики могут принимать более обоснованные решения, согласовывая свою инвестиционную стратегию с их финансовыми целями и обеспечивая всестороннее понимание общей стоимости и доходности, связанной с инвестициями КР.

Часто задаваемые вопросы о взаимных банковских CD-ставках

В этом разделе рассматриваются общие запросы, касающиеся ставок на депозитные сертификаты (CD), предлагаемых Mutual One Bank. Понимание этих деталей имеет решающее значение для принятия обоснованных финансовых решений.

Вопрос 1: Какие факторы влияют на ставки CD банка?

Ставки CD одного банка зависят от нескольких факторов. К ним относятся преобладающие процентные ставки в более широкой экономике, общее состояние финансового рынка, собственное финансовое положение банка, спрос на CD и конкретные условия CD, такие как период погашения. Долгосрочные CD обычно предлагают более высокие ставки для компенсации повышенного риска для учреждения. Рыночные условия, включая инфляцию и экономические перспективы, также значительно влияют на эти ставки.

Вопрос 2: Как сроки погашения влияют на ставки CD?

Более длительные сроки погашения обычно соответствуют более высоким ставкам CD. Банк принимает на себя больший риск, выделяя средства на длительный срок. Этот повышенный риск требует более высокой отдачи для стимулирования вкладчиков. И наоборот, краткосрочные CD обычно предлагают более низкие ставки из-за снижения риска для учреждения. Депозитариям следует тщательно рассмотреть компромисс между потенциальными доходами и продолжительностью времени, в течение которого средства заперты на CD.

Вопрос 3: Существуют ли минимальные требования к депозитам для CD в Едином банке?

Требования к минимальным депозитам варьируются в зависимости от конкретного продукта CD, предлагаемого Mutual One Bank. Депозитариям следует пересмотреть конкретные условия каждого CD для определения применимых минимумов. Соответствие или превышение этих требований часто является предпосылкой для доступа к наиболее выгодным процентным ставкам.

Вопрос 4: Каковы последствия штрафов за досрочное снятие средств для ставок CD?

Эти штрафы отражают риск для банка преждевременного вывода, поскольку это может повлиять на прогнозируемую доходность и ликвидность банка. Более высокая начальная процентная ставка может быть предложена, но с соответствующим более высоким штрафом за досрочное снятие. Депозитарии должны тщательно взвесить потенциальную доходность против риска преждевременной необходимости средств.

Вопрос 5: Как репутация банка влияет на ставки CD?

Сильная репутация финансовой стабильности и надежности способствует снижению предполагаемого риска для вкладчиков, что может привести к потенциально более низким ставкам CD. И наоборот, банку с более слабой репутацией может потребоваться предложить более высокие ставки для привлечения и поддержания депозитов. Депозитариям следует изучить финансовое здоровье банка и соблюдение нормативных требований, прежде чем совершать действия по CD.

Понимание факторов, влияющих на ставки CD банка Mutual One, имеет решающее значение для оптимизации финансовых стратегий.Тщательное рассмотрение конкретных условий каждого продукта CD имеет важное значение для принятия обоснованных решений.

В следующем разделе будет рассмотрен процесс открытия счета на CD с помощью Mutual One Bank.

Заключение

В этой статье всесторонне изучались факторы, влияющие на ставки депозитов в одном банке. Ключевыми детерминантами были преобладающие процентные ставки, рыночные условия, сроки погашения, суммы депозитов и общая репутация банка. Анализ подчеркивал сложное взаимодействие этих элементов, подчеркивая важность понимания этих отношений для обоснованных инвестиционных решений. Кроме того, была четко изучена взаимосвязь между условиями процентных ставок, инфляционным давлением и моделями экономического роста. Кроме того, была уточнена прямая корреляция между размером депозита и предлагаемыми процентными ставками, а также роль минимальных требований к депозитам. Наконец, в статье подчеркивалось, как репутация банка, соблюдение нормативных требований и финансовая устойчивость влияют на воспринимаемый риск и, следовательно, привлекательность ставок на компакт-диске. Эти выводы обеспечивают основу для инвесторов для оценки вариантов компакт-дисков от Mutual One Bank или других финансовых учреждений.

В заключение следует отметить, что максимизация отдачи от инвестиций в CD требует глубокого понимания тонкостей, лежащих в основе ставок CD банка Mutual One. Тщательный анализ факторов, изложенных в этом исследовании, позволяет осуществлять разумное финансовое планирование. Инвесторам рекомендуется тщательно исследовать и сравнивать предложения CD в различных учреждениях, учитывая не только заявленную процентную ставку, но и связанные с ней сборы, штрафы и сроки погашения. Будущие экономические тенденции и корректировки рыночных условий, несомненно, повлияют на эти ставки, требуя постоянной бдительности со стороны отдельных лиц для обеспечения того, чтобы их инвестиционные стратегии оставались согласованными с их финансовыми целями. Эта постоянная оценка является ключевым элементом в достижении оптимальных инвестиционных результатов.

ncG1vNJzZmivp6x%2Fb8DAnqqaZpOkum%2Bu0WiqrquRo3qlsdWoqZ5npKS9brnUrayapF2q6Z5wZqlpGWTmXqzrdOeqmarkau2r7PSZpicm5%2Bqu7W%2FjaGrpqQ%3D