Создание частного кредитного предприятия открывает значительные возможности, но при этом первостепенное значение имеет тщательное планирование. Успешное управление нормативно-правовым ландшафтом и создание надежной репутации имеют решающее значение для долгосрочного успеха.

Запуск частного кредитного бизнеса влечет за собой многогранный подход. Первоначальные шаги включают комплексные исследования рынка для выявления целевой клиентуры и оценки преобладающих процентных ставок. Разработка четкой стратегии кредитования, охватывающей процессы оценки кредитоспособности и соответствующие меры безопасности, имеет важное значение. Для обеспечения соответствия и избежания потенциальных юридических проблем крайне важно иметь надлежащую документацию, включая юридически обоснованные кредитные соглашения и процедуры управления выплатами. Кроме того, получение необходимых лицензий и соблюдение соответствующих правил. Установление надежного финансового контроля и протоколов управления рисками имеет первостепенное значение для смягчения потенциальных потерь. Эффективный маркетинг кредитных услуг потенциальным заемщикам также имеет жизненно важное значение для создания устойчивого потока заявок на получение кредитов.

Частное кредитование предлагает потенциально выгодный путь для предпринимателей. Глубокое понимание конкретной ниши, такой как кредиты для малого бизнеса или финансирование недвижимости, может быть весьма выгодным. Поддержание сильной репутации и последовательная практика погашения способствует доверию и привлекает клиентов, что поддерживает устойчивый рост. Сосредоточившись на нише, бизнес может получить конкретное преимущество и оптимизировать операции. Такой бизнес также позволяет напрямую взаимодействовать с заемщиками, предлагая индивидуальные решения и выстраивая долгосрочные отношения. Исторический контекст частного кредитования как надежного и жизненно важного компонента финансовой экосистемы подчеркивает его потенциал для успеха при ведении этически и ответственно.

В дальнейшем мы углубимся в ключевые этапы создания частного кредитования, от выявления целевых заемщиков до разработки комплексной стратегии управления рисками.

Как начать частный бизнес по кредитованию

Для открытия частного кредитного бизнеса требуется тщательное планирование и глубокое понимание рынка. Успех зависит от решения ключевых операционных и нормативных элементов. Этот обзор подчеркивает важные аспекты, которые необходимо учитывать.

- Исследование рынка

- Соблюдение нормативных требований

- Оценка рисков

- Правовая структура

- Оценка кредита

- Кредитные соглашения

- Финансовое управление

Тщательное исследование рынка имеет важное значение для определения прибыльной ниши, такой как кредиты для малого бизнеса или конкретные сектора недвижимости. Соответствие нормативным требованиям требует навигации по процедурам лицензирования и соблюдения соответствующих законов. Надежная стратегия оценки рисков имеет решающее значение, включая подробные проверки кредитоспособности и меры безопасности для смягчения потенциальных потерь. Выбор соответствующей правовой структуры (единственное владение, LLC и т. Д.) непосредственно влияет на ответственность и налогообложение. Точные протоколы оценки кредита, обеспечивающие подробные финансовые обзоры, являются ключевыми для разумной практики кредитования. Всесторонние кредитные соглашения четко определяют условия, включая положения для сценариев дефолта. Эффективное финансовое управление, включая бюджетирование, мониторинг денежных потоков и точное ведение учета, имеет жизненно важное значение для операционной устойчивости. Эти элементы, при тщательной интеграции, образуют основу успешной операции частного кредитования. Например, кредитору, специализирующемуся на сельскохозяйственных кредитах, потребуются специализированные экспертные знания и процессы должной осмотрительности, адаптированные к этому сектору.

1.Исследование рынка

Исследование рынка является основой для создания успешного частного кредитного бизнеса. Понимание рыночной среды, включая целевую демографию заемщиков, преобладающие процентные ставки и конкурентные предложения, имеет решающее значение для принятия стратегических решений. Без четкого понимания этих элементов кредитор рискует неправильно распределить ресурсы и не привлечь подходящую клиентуру. Это тщательное исследование формирует основу четко определенной бизнес-стратегии.

- Выявление целевых заемщиков

Выявление идеального профиля заемщика предполагает анализ демографических данных, финансовых привычек и конкретных потребностей. Анализ характеристик успешных заемщиков в сопоставимых секторах кредитования имеет важное значение. Например, понимание общих требований к кредитам для малого бизнеса в конкретной географической области или для предпринимателей, ищущих финансирование для стартап-предприятий, дает ценную информацию. Этот целевой подход помогает адаптировать критерии кредитования, повысить вероятность погашения кредитов и снизить риски дефолта. В конечном счете, эти подробные знания облегчают разработку бизнес-модели, ориентированной на привлечение подходящих профилей заемщика.

* Оценка трендов процентных ставок

Понимание преобладающих процентных ставок на рынке имеет решающее значение. Анализ исторических тенденций и ожидаемых сдвигов имеет важное значение. Сохранение информации об изменениях экономических условий, колебаниях рыночной ликвидности и преобладающих государственных политиках, влияющих на кредитование, имеет важное значение для стратегического ценообразования. Например, бизнес, обслуживающий кредиты на недвижимость, должен знать о сдвигах в ставках по ипотечным кредитам, чтобы корректировать стратегии кредитования и оставаться конкурентоспособным. Это понимание предотвращает завышение цен на кредиты, привлечение клиентов и защиту от потенциальных потерь.

* Анализ конкуренции

Оценка существующих вариантов кредитования, доступных на рынке, дает ценную информацию. Анализ услуг, процентных ставок и профилей клиентов существующих кредиторов обеспечивает более глубокое понимание конкурентного ландшафта. Сравнительный анализ выявляет потенциальные сильные и слабые стороны предлагаемой модели кредитования. Например, понимание сильных и слабых сторон других частных кредиторов в аналогичной нише позволяет адаптировать услуги к конкретным потребностям, предлагая конкурентные ставки или уникальные преимущества.

* Понимание местных правил

Региональные или отраслевые нормативные акты существенно влияют на кредитные операции. Для обеспечения соблюдения необходимо провести тщательные исследования. Это включает в себя понимание лицензионных требований, правил раскрытия информации и любых правовых параметров, влияющих на тип предлагаемых кредитов. Например, специализированные нормативные акты, касающиеся сельскохозяйственных кредитов, значительно отличаются от тех, которые затрагивают кредитование малого бизнеса, требуя подробных исследований, специфичных для целевого рынка.

Таким образом, комплексные исследования рынка обеспечивают необходимый интеллект для создания успешной бизнес-модели частного кредитования. Выявляя целевой рынок, анализируя стратегии ценообразования, оценивая конкуренцию и признавая регуляторные факторы, кредитная операция может создать прочную основу для долгосрочного успеха. Этот тщательный подход минимизирует риски и максимизирует потенциал для прибыльности.

2. Соблюдение нормативных требований

Навигация по нормативно-правовому ландшафту является неотъемлемой частью создания успешного частного кредитного бизнеса. Несоблюдение соответствующих правил может привести к значительным юридическим и финансовым последствиям. Соблюдение охватывает понимание и соблюдение законов, регулирующих практику кредитования, включая требования к лицензированию, обязательства по раскрытию информации и ограничения по процентным ставкам. Эти правила не просто бюрократические препятствия; они имеют решающее значение для укрепления доверия, защиты заинтересованных сторон и обеспечения долгосрочной жизнеспособности операции. Несоблюдение, будь то непреднамеренное или преднамеренное, подвергает бизнес дорогостоящим штрафам, юридическим баталиям и репутационному ущербу, в конечном итоге подрывая его потенциал для устойчивого успеха.

Конкретные требования значительно различаются в зависимости от юрисдикции и типов предлагаемых кредитов. Например, кредитование малого бизнеса часто включает в себя уникальные нормативные соображения по сравнению с личными кредитами. Понимание тонкостей применимых законов о защите прав потребителей имеет решающее значение, когда структурирование кредитных соглашений, обеспечение ясности в отношении условий, графиков погашения и процедур дефолта. Соблюдение также требует ведения тщательного учета заявок на кредиты, утверждений и выплат. Неспособность поддерживать такую документацию может привести к значительным проблемам, если подвергнуться нормативному контролю. Реальные примеры частных кредиторов, наказуемых за несоблюдение, подчеркивают важность поиска профессионального юридического руководства, адаптированного к конкретной юрисдикции и виду деятельности по кредитованию. Эта активная мера смягчает риски, связанные с потенциальными юридическими нарушениями.

В конечном счете, тщательное внимание к соблюдению нормативных требований является не просто необходимым злом, но краеугольным камнем создания законной и надежной частной кредитной операции. Это включает в себя обеспечение соответствующих лицензий, понимание применимых требований к раскрытию информации и установление прозрачных процессов для одобрения и погашения кредитов. Активно рассматривая эти соображения на ранних этапах развития бизнеса, закладывается прочная основа для устойчивого роста и долгосрочного успеха. Понимание и правильное применение этих принципов также может защитить бизнес и его заинтересованные стороны от финансовых и юридических проблем, создавая более стабильную и надежную платформу для будущих операций.

3.Оценка рисков

Надежная стратегия оценки рисков имеет первостепенное значение для создания и поддержания успешного частного кредитного бизнеса. Неспособность адекватно оценить потенциальные риски может привести к существенным финансовым потерям и репутационному ущербу. Эффективный процесс оценки рисков является не просто процессом соблюдения; это неотъемлемый компонент разумного подхода к кредитованию, обеспечивающего надежную инвестиционную практику и гарантирующего долгосрочную жизнеспособность операции.

- Оценка кредитоспособности

Тщательная оценка кредитной истории потенциальных заемщиков, их финансового положения и платежеспособности имеет решающее значение. Детальный анализ доходов, активов и обязательств имеет важное значение для точной оценки кредитоспособности. Использование установленных моделей оценки и отраслевых эталонов помогает стандартизировать процесс оценки. Понимание отраслевого и экономического положения заемщика в этом контексте дает ценную информацию. По сути, тщательное рассмотрение сводит к минимуму вероятность дефолта, защищая кредитора от финансовых потерь. Исторические данные и реальные примеры заемщиков, не выполняющих свои обязательства по кредитам, служат ценным уроком в выявлении надежных заемщиков из тех, кто потенциально представляет риск.

* Анализ волатильности рынка

Деятельность по частному кредитованию подвержена макроэкономическим сдвигам и колебаниям в конкретных отраслях. Признание и количественная оценка этих факторов имеет решающее значение. Мониторинг экономических тенденций, изменений процентных ставок и показателей эффективности отрасли имеет решающее значение. Экономические спады или кризисы в конкретных секторах могут существенно повлиять на способность заемщика погашать долги, что требует адаптируемой стратегии. Например, значительный спад в конкретном секторе может потребовать корректировки практики кредитования для предприятий в этом секторе для снижения риска дефолтов по кредитам.

* Меры безопасности и сопроводительная оценка

Обеспечение адекватного обеспечения по кредитам минимизирует потенциальные финансовые потери в случае дефолта. Оценка стоимости и товарности активов, предлагаемых в качестве обеспечения, имеет важное значение. Тщательная оценка и надлежащие процедуры документации по обеспечению являются основополагающими для стратегии снижения рисков. Понимание конкретной стоимости активов в различных экономических циклах, особенно в периоды экономической неопределенности или рыночных корректировок, имеет решающее значение для этого шага. Примеры обеспечения включают недвижимость, оборудование или материальные активы. Необходимо проконсультироваться с надлежащим юридическим консультантом для обеспечения действительности и принудительности соглашений об обеспечении и соответствующих обеспечительных интересов.

* Планирование на случай непредвиденных обстоятельств

Разработка планов действий в чрезвычайных ситуациях в отношении потенциальных финансовых потерь имеет важное значение. Определение и учет потенциальных сценариев, таких, как значительные экономические спады, колебания рынка или повышение ставок дефолта, требует осуществления адаптируемых стратегий. Наличие легкодоступных и документально оформленных процедур для решения непредвиденных обстоятельств снижает воздействие неблагоприятных условий. Например, кредиторы могут применять более строгие критерии кредитования или диверсифицировать портфель для устранения риска будущих спадов.

В конечном счете, тщательная оценка рисков формирует основу надежного частного кредитного бизнеса. Реализуя надежные методологии оценки кредитов, отслеживая тенденции рынка, оценивая залог и создавая планы на случай непредвиденных обстоятельств, кредиторы могут эффективно минимизировать потенциальные потери и построить устойчивое, прибыльное предприятие. Тщательное внимание к этим элементам является не просто мерой предосторожности, но важным компонентом создания устойчивой и успешной операции.

4.Правовая структура

Выбор соответствующей правовой структуры имеет решающее значение для инициирования частного кредитного бизнеса. Выбранная структура напрямую влияет на ответственность, налогообложение и операционную эффективность. Плохо выбранная структура может подвергать бизнес ненужным рискам, препятствуя его долгосрочной жизнеспособности. Правовая основа, в соответствии с которой бизнес работает, напрямую влияет на его способность обеспечить финансирование, управлять рисками и соблюдать нормативные требования. Неправильная правовая структура может привести к дорогостоящим юридическим запутанным и финансовой нестабильности. Например, неправильно структурированный бизнес может найти трудным получить выгодные условия кредитования от финансовых учреждений, влияя на способность бизнеса расширять и поддерживать кредитные операции.

Доступны несколько юридических структур, каждая из которых имеет уникальные последствия. Единственная собственность, простейшая форма, объединяет личные и деловые обязательства, делая владельца лично ответственным за бизнес-долги. Эта прямая связь может подвергать личные активы риску. И наоборот, компания с ограниченной ответственностью (LLC) разделяет личные и деловые обязательства, предлагая повышенную защиту личных активов в случае бизнес-обязательств. Это решающее различие может значительно повлиять на финансовое планирование и смягчение рисков. Кроме того, последствия налогообложения значительно различаются между структурами. Например, единоличное владение обычно сообщает о прибылях и убытках непосредственно в налоговой декларации личного дохода владельца, в то время как LLC может предлагать потенциальные налоговые преимущества в зависимости от конкретных обстоятельств и местных правил. При выборе структуры необходимо тщательно учитывать эти факторы. Реальные примеры предприятий, сталкивающихся с юридическими последствиями из-за ненадлежащего правового структурирования, подчеркивают важность этого решения.

В конечном счете, выбор подходящей правовой структуры является важным стратегическим решением, влияющим на будущий успех частного кредитного бизнеса. Четко определенная правовая основа обеспечивает прочную основу для операций, способствует стабильности и минимизирует потенциальные юридические и финансовые риски. Понимание тонкостей различных структур, включая индивидуальные предприниматели, партнерства, LLC и корпорации, и их соответствующие последствия позволяют сделать хорошо информированный выбор. Следовательно, это тщательное рассмотрение создает основу для надежной, устойчивой и юридически совместимой операции частного кредитования, улучшая долгосрочные перспективы бизнеса.

5. Оценка кредитоспособности

Точная кредитная оценка имеет основополагающее значение для успеха любой операции по частному кредитованию. Надежный процесс оценки кредитоспособности заемщика имеет решающее значение для снижения риска и обеспечения финансовой жизнеспособности бизнеса. Здравое суждение в этой области напрямую влияет на вероятность погашения кредита и общую прибыльность кредитного предприятия. Следовательно, тщательный и четко определенный процесс имеет важное значение для минимизации потерь и укрепления репутации ответственного кредитования.

- Тщательный анализ кредитной истории

Всесторонний обзор кредитной истории заемщика имеет первостепенное значение. Это включает в себя изучение моделей платежей, непогашенных долгов и любых предыдущих дефолтов. Детальный анализ отчетных кредитных данных позволяет кредитору оценить надежность заемщика при выполнении финансовых обязательств. Изучение истории платежей заемщика и соотношения долга к доходу дает ценную информацию. Например, история последовательных своевременных платежей демонстрирует ответственное финансовое управление, тогда как история пропущенных или просроченных платежей предполагает более высокий риск дефолта. Анализ этой истории имеет решающее значение для прогнозирования поведения погашения в будущем и установления соответствующих условий кредитования.

* Оценка финансовой отчетности

Анализ финансовой отчетности заемщика, включая отчетность о доходах, балансы и отчетность о движении денежных средств, обеспечивает более глубокое понимание их финансового состояния. Оценка активов, обязательств и потоков доходов показывает способность заемщика управлять своими финансами и выполнять кредитные обязательства. Например, последовательный и стабильный поток доходов в сочетании с управляемыми уровнями долга указывает на лучшую кредитоспособность по сравнению с колеблющимися доходами и высокими коэффициентами задолженности. Этот подробный анализ позволяет кредиторам оценивать общую финансовую картину, информируя решения о суммах и условиях кредита.

* Понимание условий рынка и отрасли заемщика

Важнейшим аспектом оценки кредитоспособности является понимание отрасли заемщика и экономических условий, влияющих на их сектор. Бизнес, испытывающий быстрый рост в надежном секторе, представляет собой другой профиль риска, чем в падающей отрасли или сталкивающийся с экономическими препятствиями. Оценка отраслевых проблем, включая колебания рынка или нормативные изменения, помогает соответствующим образом корректировать условия кредитования и кредитные оценки. Например, розничный торговец в период рецессии будет иметь другой профиль риска, чем розничный торговец в период высоких потребительских расходов.

* Создание моделей оценки кредитоспособности и рисков

Внедрение стандартизированных методологий кредитного скоринга, включающих такие факторы, как кредитная история, уровень задолженности и доход, помогает в последовательной оценке рисков. Это обеспечивает систематический метод оценки заемщиков, повышения объективности и точности. Модели могут быть откалиброваны для конкретных типов кредитов, учитывающих различия в характере заемщика и условиях кредита. Например, могут существовать различные модели скоринга для кредитов малого бизнеса, кредитов на недвижимость и потребительских кредитов, учитывающие неотъемлемые характеристики каждого типа кредитования.

Надежный процесс оценки кредитоспособности, охватывающий всесторонний анализ кредитной истории, финансовой отчетности и рыночного контекста, служит основой для успешного частного кредитования. Он минимизирует риск, устанавливает доверие и в конечном итоге способствует долгосрочной рентабельности и устойчивости кредитного предприятия. Кредиторы должны использовать многогранную стратегию для определения способности заемщика погашать и соответствующим образом адаптировать свой подход.

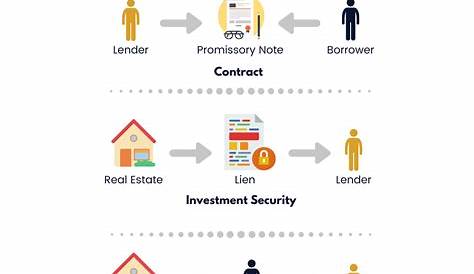

6. Кредитные соглашения

Кредитные соглашения являются основополагающими документами в любом частном кредитном бизнесе. Они определяют условия и сроки кредита, излагая обязательства как кредитора, так и заемщика. Четкие и всеобъемлющие соглашения смягчают потенциальные споры, защищают обе стороны и обеспечивают успешное исполнение кредита. Без тщательно составленных кредитных соглашений частный кредитный бизнес подвергает себя существенным рискам и потенциальным юридическим вызовам. Таким образом, эти соглашения имеют решающее значение для операционной эффективности и долгосрочного успеха.

- Положения и условия

В кредитных соглашениях должны быть точно указаны условия займа, включая основную сумму, процентную ставку, график погашения и любые связанные с этим сборы. Эти условия, часто с указанием сроков и методов выплаты, имеют решающее значение для понимания и соблюдения обеими сторонами. Например, соглашение может указывать ежемесячные платежи, последствия просроченных платежей и процесс эскалации дефолта. Четкое формулирование этих условий снижает двусмысленность и облегчает подотчетность как для заемщика, так и для кредитора. Эта ясность защищает кредитора от непредвиденного финансового бремени и заемщика от несправедливых или скрытых платежей.

* Защита и интересы безопасности

В соглашениях часто излагаются требования к залогу или обеспечительным интересам. Эти спецификации защищают кредитора в случае неисполнения обязательств. Конкретные детали, касающиеся стоимости и безопасности активов, предлагаемых в качестве обеспечения, имеют жизненно важное значение, особенно если кредит обеспечен имуществом или другими активами. Например, ипотечный кредит включает подробные соглашения об использовании, страховании и обслуживании имущества. Правовой язык должен однозначно определять права кредитора в отношении неисполнения обязательств, включая процесс репозиции, продажи и выкупа. Эта документация защищает финансовые интересы кредитора и минимизирует потенциальные убытки.

* Неисправность и средства правовой защиты

В соглашениях о займах должны быть четко указаны последствия неисполнения обязательств, изложены средства правовой защиты, доступные кредитору в таких ситуациях. Это включает в себя процессы просроченных платежей, эскалацию штрафов и обращение кредитора в случае неуплаты. Например, в пункте может быть указан срок для льготы, предоставленной после просрочки платежа, или указаны действия, предпринятые, если заемщик пропускает платежи на определенный срок. Четко определенные процедуры обеспечивают справедливость и предсказуемость в управлении и разрешении сценариев дефолта, защищая интересы кредитора при сохранении правовой основы для разрешения.

* Управляющее право и юрисдикция

Определение регулирующего права и юрисдикции имеет важное значение для разрешения споров и обеспечения соблюдения соглашений. В соглашении должно быть четко указано применимое законодательство для разрешения споров. Этот элемент помогает установить подотчетность и прозрачность в любых правовых конфликтах, которые могут возникнуть. Например, назначение конкретной юрисдикции для арбитража или судебного разбирательства обеспечивает четкий путь для разрешения в случае юридического оспаривания. Этот важнейший элемент защищает кредитора, устанавливая четкие ожидания и процедуры для возбуждения судебного иска.

Эффективные кредитные соглашения являются краеугольным камнем процветающего частного кредитного бизнеса. Включая в себя всеобъемлющие условия, четко определенные положения о залоге и подробные сценарии дефолта, соглашение создает правовую основу, которая защищает как кредитора, так и заемщика. Следовательно, хорошо структурированные соглашения минимизируют риски, максимизируют прозрачность и создают устойчивую основу для успешных операций частного кредитования. Тщательное внимание к этим аспектам соглашений имеет решающее значение для сокращения потенциальных споров и обеспечения взаимовыгодных отношений между кредитором и заемщиком.

7. Финансовый менеджмент

Эффективное управление финансами необходимо для создания и ведения успешного бизнеса по кредитованию частных лиц. Сильный финансовый контроль имеет решающее значение для снижения риска, обеспечения прибыльности и поддержания операционной стабильности. Точный учет, стратегическое бюджетирование и рациональное управление денежными потоками являются важными компонентами долгосрочной жизнеспособности. Без этих важнейших элементов предприятие сталкивается с проблемами в эффективном управлении кредитными портфелями, привлечении инвесторов и, в конечном итоге, поддержании прибыльности.

- Бюджетирование и прогнозирование

Фундаментально важно разработать всеобъемлющий бюджет. Это включает в себя прогнозирование поступлений от погашения кредитов, прогнозирование расходов и оценку потенциальных потерь. Регулярный пересмотр и обновление бюджета позволяет вносить коррективы, основанные на рыночных колебаниях и изменениях в моделях погашения кредитов. Например, кредитор может корректировать прогнозируемый доход, если процентные ставки падают или если сектор испытывает спад. Точное прогнозирование, охватывающее как оптимистические, так и пессимистические сценарии, имеет жизненно важное значение. Предвидя и планируя различные финансовые результаты, кредитор может принимать обоснованные решения, гарантируя, что бизнес остается на пути к прибыльности.

* Управление денежными потоками

Эффективное управление денежными потоками предполагает тщательное отслеживание входящих и исходящих средств. Это включает в себя сроки погашения кредитов, сборы погашений и связанные с ними операционные расходы. Сильное управление денежными потоками обеспечивает своевременный доступ к ресурсам для погашения кредитов и предотвращает проблемы с ликвидностью. Анализ исторических моделей денежных потоков может выявить сезонность или циклические тенденции в погашении кредитов, помогая предвидеть и готовиться к колебаниям. Надежная система управления денежными потоками позволяет бизнесу адаптироваться к краткосрочным финансовым давлениям, поддерживать операционную стабильность и реагировать на неожиданные обстоятельства.

* Управление рисками и резервы

Определение резервов, необходимых для покрытия потенциальных дефолтов по кредитам, имеет решающее значение. Оценка потенциальных убытков на основе исторических данных и отраслевых критериев имеет важное значение. Четко определенная политика резервирования гарантирует, что бизнес может поглощать убытки от дефолтов по кредитам, не ставя под угрозу финансовую стабильность. Диверсификация кредитного портфеля между различными заемщиками и секторами может еще больше снизить риск. Адекватные резервы служат буфером против непредвиденных финансовых потрясений и поддерживают способность кредитора продолжать операции в трудные времена, обеспечивая операционную устойчивость.

* Ведение записей и отчетность

Поддержание подробных и точных записей всех финансовых операций имеет первостепенное значение. Это включает в себя заявки на получение кредита, утверждения, выплаты, выплаты и связанные с ними сборы. Всесторонние записи облегчают соблюдение нормативных требований и обеспечивают точную картину финансового состояния бизнеса. Регулярная финансовая отчетность, включая балансы, отчеты о доходах и отчеты о движении денежных средств, позволяет принимать обоснованные решения, анализировать тенденции и выявлять потенциальные финансовые проблемы. Точные записи также позволяют обеспечить последовательное соблюдение нормативных требований и позволяют кредитору предоставлять четкую и надежную финансовую информацию потенциальным инвесторам.

В заключение, эффективное управление финансами является не просто компонентом частного кредитного бизнеса; это основа его успеха. Здоровое бюджетирование, тщательный мониторинг денежных потоков, адекватное управление рисками и всеобъемлющее ведение учета образуют основу для финансово стабильной и устойчивой деятельности. Тщательное соблюдение этих элементов позволяет частному кредитному бизнесу ориентироваться в финансовых сложностях, поддерживать прибыльность и успешно ориентироваться в периоды волатильности рынка.

Часто задаваемые вопросы о начале частного бизнеса

В этом разделе рассматриваются общие вопросы, касающиеся создания и функционирования частного кредитного бизнеса. Понимание этих ключевых аспектов имеет решающее значение для успешного предпринимательства в секторе кредитования.

Вопрос 1: Какой первоначальный капитал необходим для запуска частного кредитного бизнеса?

Требования к стартовому капиталу значительно различаются. Сумма зависит от нескольких факторов, включая масштаб операций, типы предлагаемых кредитов и выбранную правовую структуру. В то время как некоторые предприятия могут начать со скромных капитальных вложений, другие требуют значительного первоначального финансирования. Тщательное финансовое планирование и тщательная оценка затрат имеют решающее значение для определения необходимого стартового капитала.

Вопрос 2: Какие нормативные барьеры необходимо преодолеть?

Важное значение имеет навигация по нормативным требованиям. Это включает в себя получение соответствующих лицензий и соблюдение законов о государственном и федеральном кредитовании. Понимание правил раскрытия информации, законов о защите прав потребителей и любых отраслевых правил имеет решающее значение для соблюдения. Поиск профессионального адвоката для обеспечения соблюдения всех применимых законов имеет жизненно важное значение для предотвращения потенциальных юридических последствий.

Вопрос 3: Как минимизировать риски при осуществлении операций по кредитованию частных лиц?

Реализация комплексной стратегии управления рисками имеет первостепенное значение. Это включает использование строгих методологий оценки кредитоспособности, диверсификацию кредитных портфелей и установление надежных методов обеспечения. Надежный процесс оценки рисков, включающий анализ рынка и планирование на случай непредвиденных обстоятельств, помогает смягчить потенциальные потери.

Вопрос 4: Каковы основные составляющие успешного кредитного договора?

Необходимы тщательные кредитные соглашения. Они должны четко определять условия кредитования, графики погашения, процентные ставки и процедуры дефолта. Эти документы должны быть юридически обоснованными и защищать как кредитора, так и заемщика. Понимание применимого законодательства и юрисдикции также имеет жизненно важное значение для эффективных кредитных соглашений.

Вопрос 5: Каковы основные соображения для финансового управления в частном кредитном бизнесе?

Принципиально важны рациональные методы финансового управления. К ним относятся составление бюджета, прогнозирование, управление денежными потоками, резервы рисков и точное ведение учета. Регулярная финансовая отчетность и анализ имеют решающее значение для мониторинга эффективности и принятия обоснованных решений, обеспечивающих финансовую стабильность предприятия.

Успешное открытие и управление частным кредитным бизнесом требует тщательного планирования, соблюдения правил и сильного финансового контроля. Понимание сложностей сектора имеет решающее значение для устойчивой прибыльности и избежания потенциальных подводных камней. Детальный анализ рынка, надежная финансовая практика и соблюдение являются ключевыми элементами для рассмотрения.

Двигаясь вперед, давайте рассмотрим практические аспекты создания успешной кредитной операции.

Заключение

Запуск частного кредитного бизнеса требует многогранного подхода, охватывающего строгие исследования рынка, соблюдение строгих нормативных рамок и сложное понимание оценки рисков. Тщательная кредитная оценка, тщательный дизайн кредитного соглашения и эффективное финансовое управление являются критическими компонентами для устойчивой жизнеспособности. Тщательное рассмотрение правовой структуры в сочетании с надежным оперативным планом формирует прочную основу для предприятия. Понимание и соблюдение всех применимых законов, правил и требований к раскрытию информации имеет первостепенное значение. Пренебрежение этими элементами значительно увеличивает риск юридических осложнений и финансовой нестабильности. Неспособность тщательно оценить рыночные условия, стратегии конкурентов и требования целевых заемщиков может поставить под угрозу прибыльность. Успешная операция требует глубокого понимания динамики рынка, соблюдения нормативных требований и проактивного подхода к управлению рисками. Только тогда частный кредитный бизнес может создать основу для долгосрочного успеха и прибыльности.

Частный сектор кредитования предлагает значительные возможности для предпринимательских предприятий, но тщательное планирование и выполнение имеют решающее значение для долгосрочного успеха. Понимание присущих сложностей и проблем, связанных с кредитованием, включая соблюдение нормативных требований, смягчение рисков и разумное финансовое управление, имеет решающее значение. Усердно рассматривая эти соображения, предприниматели могут создать надежные, устойчивые и прибыльные частные кредитные предприятия.

ncG1vNJzmivp6x%2Fb8DAnqqaZpOkum%2Bu0WiqoqaXqrmivoygnKennZ6wtHnNnq6sZ6OprrPAyKeeZpldpb%2BqwsCtnGaklaOxqrrGZpmuq5mjsrS%2FjLKmrqpdmLyuvMueq55ll6q2pbGNoaumpA%3D%3D