В чем особенности медицинского страхования для групп в Монтане? Чем оно отличается от других штатов? В этом обзоре подробно рассматриваются важнейшие аспекты группового медицинского страхования в Монтане.

Медицинское страхование, предлагаемое группам в Монтане, регулируется федеральными и государственными правилами, обеспечивая структурированный и стандартизированный подход к страхованию. Это страхование часто предоставляется работодателями, профсоюзами или другими организациями своим членам. Примеры включают компанию, предлагающую покрытие своим сотрудникам, профсоюз, предоставляющий покрытие своим работникам, или профессиональную ассоциацию, предоставляющую покрытие своим членам. Специфика покрытия варьируется в зависимости от таких факторов, как размер группы, выбранный план и потребности отдельных лиц в группе. Монтана, как и другие штаты, вероятно, следует руководящим принципам и правилам Закона о доступном медицинском обслуживании (ACA), влияя как на доступность, так и на стоимость этих планов.

Групповое медицинское страхование в Монтане, как и в других местах, предлагает значительные преимущества с точки зрения экономической эффективности и доступа к уходу. Для сотрудников это часто представляет собой существенное снижение расходов из своего кармана по сравнению с индивидуальными политиками. Возможность согласования ставок и доступа к всеобъемлющим сетям поставщиков является основным преимуществом группового покрытия. Кроме того, спонсируемый работодателем характер этого покрытия часто помогает создать финансовую стабильность и безопасность работы. Однако специфика каждого плана будет различной и доступ к определенным специалистам или объектам может быть не универсальным.

В дальнейшем мы рассмотрим особенности различных типов групповых планов медицинского страхования, доступных в Монтане, связанные с ними расходы и нормативную базу, которая влияет на них.

Медицинское страхование Montana

Понимание группового медицинского страхования в Монтане включает в себя навигацию по сложностям, связанным с покрытием, стоимостью и доступом. Этот обзор подчеркивает важнейшие аспекты этого типа страхования.

- Варианты покрытия

- Последствия для затрат

- Сети поставщиков

- Нормативно-правовая база

- Обязанности работодателей

- Индивидуальные потребности

Варианты охвата охватывают различные планы, каждый из которых имеет различные преимущества. Последствия затрат в значительной степени зависят от выбранного плана и взносов работодателей. Сети поставщиков влияют на доступ к уходу, влияя на типы доступных специалистов. Регулятивная база, установленная государственными и федеральными законами, диктует основные положения этих планов. Обязанности работодателей имеют решающее значение для определения элементов совместного несения расходов и права на участие. В конечном счете, планы группы в Монтане должны удовлетворять разнообразные потребности отдельных членов, обеспечивая доступность и всеобъемлющий охват для широкого круга сотрудников.

1. Варианты покрытия

Варианты покрытия имеют основополагающее значение для группового медицинского страхования в Монтане. Имеющиеся планы непосредственно влияют на финансовое бремя и доступ к медицинскому обслуживанию для сотрудников в рамках группы. Различные планы предлагают различные уровни льгот, охватывающие важные аспекты, такие как посещение врачей, пребывание в больнице, отпускаемые по рецепту лекарства и профилактическая помощь. План с широким охватом может включать существенные франшизы и соплатежи, в то время как более базовый план может иметь более низкие премии, но требует более высоких излишних затрат в случае болезни или травмы. Выбор плана значительно влияет на финансовую жизнеспособность страхования как для работодателей, так и для сотрудников. Например, малый бизнес может выбрать план со скромной премией, чтобы компенсировать финансовое бремя для своих сотрудников, в то время как крупная корпорация может предложить более полный план для привлечения и удержания талантов.

Разнообразный спектр вариантов покрытия на рынке группового медицинского страхования в Монтане подчеркивает необходимость тщательной оценки. Факторы, которые следует учитывать, включают конкретные потребности членов группы, финансовые ограничения работодателя и общую среду здравоохранения. Например, группе с более высокой долей пожилых членов может потребоваться план с расширенным покрытием для хронических заболеваний. Аналогичным образом, группа, состоящая в основном из молодых, здоровых людей, может выбрать план с более низкими премиями, но более высокими коплатами. Понимание этих вариантов позволяет принимать обоснованные решения, обеспечивая подходящую и экономически эффективную программу медицинского страхования, адаптированную к конкретным требованиям группы. В конечном счете, выбор вариантов покрытия диктует качество и объем медицинской помощи, доступной для членов, подчеркивая критическую связь между выбором и доступом к здравоохранению.

В заключение следует отметить, что разнообразие вариантов покрытия, доступных в рамках группового медицинского страхования в Монтане, имеет решающее значение как для сотрудников, так и для работодателей. Тщательно учитывая особенности и ограничения каждого плана, отдельные лица и предприятия могут разработать программу, которая эффективно удовлетворяет их потребности в области здравоохранения, одновременно смягчая финансовые проблемы. Сложность этих вариантов подчеркивает важность обращения за экспертными советами для принятия обоснованных решений и поддержания надежной системы безопасности здравоохранения для группы.

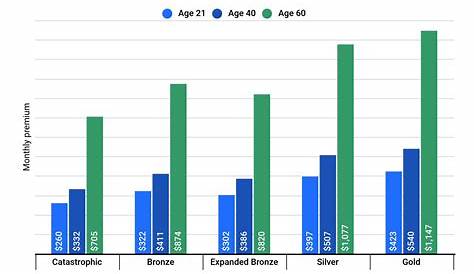

2. Последствия для затрат

Последствия затрат неразрывно связаны с групповым медицинским страхованием в Монтане. Стоимость плана является критическим фактором, влияющим на решения работодателей и благосостояние сотрудников. Множество элементов способствуют окончательной цене, охватывающей премии, франшизы, ко-платежи и некарманные максимумы. Эти компоненты непосредственно влияют на финансовое бремя, разделяемое работодателем и сотрудниками в группе. Изменения в этих факторах значительно влияют на доступность и доступность здравоохранения для членов.

Несколько факторов влияют на структуру расходов группового медицинского страхования в Монтане. Размер работодателя, особенности выбранного плана и региональные расходы на здравоохранение являются ключевыми определяющими факторами. Более крупный работодатель может договориться о более низких премиях из-за их покупательной способности. План с обширными преимуществами, такими как покрытие для специализированных процедур или более широкой сети поставщиков, обычно несет более высокую премию. Географическое местоположение также играет роль, с более высокими затратами, часто связанными с областями, испытывающими более высокий спрос на медицинские услуги. Закон о доступном медицинском обслуживании (ACA) и государственные правила также влияют на общую структуру затрат, часто влияя на основные преимущества для здоровья, которые должны быть включены в планы.

Понимание последствий затрат имеет решающее значение для принятия обоснованных решений как работодателями, так и работниками. Работодатели должны оценивать финансовую жизнеспособность предложения медицинского страхования, балансируя затраты с преимуществами для сотрудников и бюджетом компании. Работники, в свою очередь, должны понимать, как выбранный план повлияет на их личное финансовое положение, оценивая компромиссы между премиальными расходами и потенциальными из своего кармана расходами. Это осознание позволяет принимать обоснованные решения, которые определяют приоритетность как доступа к здравоохранению, так и финансовой стабильности. Неспособность учитывать эти факторы может привести к финансовому напряжению как для работодателя, так и для работника, влияя на общее благосостояние и производительность группы. В конечном счете, надлежащее рассмотрение последствий затрат имеет важное значение для успешной навигации по тонкостям группового медицинского страхования в Монтане.

3.Провайдерские сети

Сети поставщиков являются важнейшим компонентом группового медицинского страхования в Монтане. Эти сети определяют поставщиков медицинских услуг, врачей, больницы и специалистов, которые охватываются конкретным планом страхования. Качество и полнота сети поставщиков непосредственно влияют на доступность и доступность медицинских услуг для членов плана группового здравоохранения. Надежная сеть с широким кругом поставщиков в географическом районе имеет решающее значение для своевременного и удобного доступа к медицинской помощи. И наоборот, ограниченная сеть может ограничивать выбор и требовать более длительных поездок для назначений или потенциально более дорогой внесетевой помощи.

Практическая значимость сетей поставщиков многогранна. Например, план группового страхования, охватывающий сотрудников в сельской местности, нуждается в сети, которая включает местных врачей и больницы. Плану, обслуживающему городские районы, может потребоваться сеть, охватывающая широкий круг специалистов и передовые объекты. Такие соображения, как близость к рабочему месту, доступность специалистов и принадлежность к больнице, имеют решающее значение. План с узкой сетью поставщиков может непреднамеренно ограничивать доступ к жизненно важным медицинским услугам, что требует значительных расходов из собственных средств для ухода за пределами сети. Напротив, комплексная сеть снижает финансовое бремя и улучшает удобство пациентов.

В целом, сети поставщиков являются неотъемлемой частью группового медицинского страхования в Монтане. Хорошо продуманная сеть непосредственно влияет на стоимость и доступность медицинского обслуживания для членов плана. Тщательное рассмотрение охвата сети имеет важное значение как для работодателей, так и для сотрудников. Широта и глубина сети влияют на общую эффективность плана медицинского обслуживания группы. Выбор, сделанный в отношении сетей поставщиков, тесно связан с потребностями в области здравоохранения и географическим расположением застрахованного населения, влияя на стоимость и практичность самого страхового покрытия.

4. Нормативно-правовая база

Регулятивная база, регулирующая групповое медицинское страхование в Монтане, является критическим компонентом, влияющим на структуру, доступность и доступность покрытия. Эта структура предназначена для защиты интересов как работодателей, так и сотрудников при одновременном содействии доступу к качественному здравоохранению. Положения устанавливают стандарты для разработки плана, обеспечивают справедливый доступ и часто касаются мер по контролю затрат.

- Основные преимущества для здоровья (EHB)

В соответствии с государственными и федеральными правилами, конкретные пособия должны быть включены в планы медицинского страхования. Эти ВЭБ, часто определяемые Законом о доступном медицинском обслуживании (АКА), как правило, охватывают профилактические услуги, госпитализации, неотложную помощь и отпускаемые по рецепту лекарства. В Монтане эти правила обеспечивают базовый уровень покрытия для всех застрахованных лиц, таким образом защищая общественное здравоохранение. Несоблюдение предписанных ВЭБ может привести к штрафам или ограничениям на предложения планов.

* Премиум прозрачность и раскрытие информации

Эти правила предусматривают транспарентность в страховых взносах на медицинское страхование. Эта транспарентность способствует принятию обоснованных решений отдельными лицами и работодателями, позволяя им сравнивать планы и понимать связанные с ними расходы. Правила часто диктуют информацию, которая должна раскрываться о деталях покрытия и структурах затрат для облегчения сопоставлений. Это гарантирует, что отдельные лица и группы не будут в неблагоприятном положении из-за вводящих в заблуждение или скрытых расходов в рамках планов. Этот аспект имеет решающее значение на рынке, где планы могут значительно различаться по стоимости и охвату.

* Антидискриминация и доступ к медицинской помощи

Эти меры защиты обеспечивают, чтобы все лица в рамках группы имели доступ к страхованию, независимо от состояния здоровья. В них часто рассматриваются такие аспекты, как ограничения продолжительности охвата и права лиц, стремящихся изменить планы. Эти положения направлены на поощрение инклюзивности и обеспечение справедливого доступа к медицинскому обслуживанию для всех членов застрахованной группы.

* Правила и вариации государственного уровня

Хотя АКА обеспечивает федеральную основу, штаты могут применять дополнительные правила для удовлетворения конкретных потребностей или проблем в своих собственных общинах. В правилах Монтаны могут быть включены или усилены конкретные требования, касающиеся ранее существовавших условий, мер по сдерживанию затрат или сетей поставщиков в штате. Наличие таких законов на уровне штатов может влиять как на стоимость, так и на доступность конкретных типов планов группового здравоохранения. Изменения между штатами в правилах, касающихся группового страхования, должны рассматриваться для всестороннего планирования и реализации.

В конечном счете, нормативно-правовая база призвана способствовать созданию сбалансированного рынка группового медицинского страхования в Монтане, нацеленного на создание системы, которая является одновременно доступной и всеобъемлющей. Соблюдение этих правил имеет жизненно важное значение для законной работы поставщиков планов и обеспечения доступа к необходимым медицинским услугам для застрахованного населения. Изменения в правилах или их толкования могут существенно повлиять на структуры и расходы групповых планов, подчеркивая динамичный характер среды здравоохранения и постоянную потребность в адаптации со стороны тех, кто занимается страховой отраслью.

5. Обязанности работодателя

Обязанности работодателей в отношении группового медицинского страхования в Монтане многогранны и имеют решающее значение. Эти обязанности переплетаются с обеспечением всеобъемлющего и финансово обоснованного медицинского страхования для сотрудников. Соблюдение правил, эффективное управление планом и справедливый доступ к уходу являются основополагающими аспектами этих обязанностей. Понимание этих обязательств имеет важное значение как для работодателей, так и для сотрудников для обеспечения плавной и эффективной программы группового страхования.

- Соблюдение правил

Работодатели юридически обязаны соблюдать федеральные и государственные правила, касающиеся планов группового медицинского страхования. Это включает в себя соблюдение обязательных основных преимуществ для здоровья (EHB), изложенных в Законе о доступном медицинском обслуживании (ACA), сохранение конфиденциальности информации о здоровье сотрудников и обеспечение недискриминации в покрытии на основе ранее существовавших условий. Несоблюдение этих руководящих принципов может привести к штрафам и юридическим последствиям, влияющим на финансовую стабильность и репутацию работодателя. Примеры включают обеспечение того, чтобы предлагаемые планы соответствовали требуемому покрытию для профилактического ухода и чтобы планы были структурированы, чтобы избежать дискриминационной практики. Это соблюдение обеспечивает последовательную и справедливую среду здравоохранения для сотрудников.

* Соображения в отношении совместного несения расходов

Работодатели играют значительную роль в определении структуры расходов на планы группового медицинского страхования. Это включает в себя взносы, определение доплат, франшиз и внештатных максимумов. Стратегии управления затратами и доступность сотрудников являются важными аспектами этой ответственности. Работодатели должны тщательно сбалансировать стоимость плана с пособиями работникам. Например, бизнес может выбрать план с более высокой премией, но более низкими франшизами для смягчения финансового бремени сотрудников во время болезни. Специфическое распределение расходов между работодателем и работником часто влияет на участие сотрудников и удовлетворение планом страхования.

* План управления и коммуникации

Эффективное управление планом является важнейшей обязанностью работодателя. Это предполагает точное ведение учета, своевременную обработку претензий и обеспечение четкой коммуникации с сотрудниками в отношении деталей плана, выгод и приемлемости. Правильное управление имеет важное значение для бесперебойной работы и минимизации потенциальных споров. Четкая и краткая коммуникация деталей плана гарантирует, что сотрудники понимают свое покрытие и обязанности, способствуя положительному опыту сотрудников. Примеры включают предоставление всеобъемлющих материалов для зачисления, облегчение доступа к документам плана и оперативное решение вопросов и проблем сотрудников. Прозрачность в управлении планом укрепляет доверие и уменьшает потенциальные недоразумения.

* Поддержание здоровой рабочей силы

Хотя работодатели не несут явной юридической ответственности, они часто признают связь между здоровой рабочей силой и продуктивным бизнесом. Продвижение оздоровительных программ или предложение ресурсов для поддержки благополучия сотрудников может косвенно поддерживать групповое медицинское страхование путем смягчения проблем со здоровьем и снижения расходов на здравоохранение. Примеры включают предложение оздоровительных инициатив, поощрение профилактической помощи и содействие здоровой рабочей среде. Этот подход способствует взаимовыгодным отношениям, приносящим пользу как работодателю, так и работнику.

Эти обязанности подчеркивают неотъемлемую роль работодателей в формировании ландшафта здравоохранения для своих сотрудников в Монтане. Надежное понимание и выполнение этих обязательств являются не только юридическими требованиями, но и важными элементами для создания позитивной рабочей среды, снижения стресса сотрудников и содействия общему успеху бизнеса. Приоритетное соблюдение, рентабельность, эффективное управление и благополучие сотрудников, работодатели вносят вклад в устойчивую и успешную программу группового медицинского страхования для всей рабочей силы.

6. индивидуальные потребности

Успешный план группы должен учитывать различные потребности ее членов в области здравоохранения, признавая значительные различия в индивидуальных обстоятельствах. Это требует подхода, который выходит за рамки модели, основанной на едином подходе, обеспечивающем удовлетворение индивидуальных потребностей в рамках коллективной политики группы.

- Различные условия здоровья

Индивидуальные состояния здоровья существенно влияют на необходимость и тип медицинского обслуживания. Член с ранее существовавшими заболеваниями или хроническими заболеваниями может потребовать специализированного лечения, лекарств или постоянного ухода, что приводит к более высоким затратам и более широким требованиям к охвату. И наоборот, член группы с в целом здоровым профилем может найти более базовый охват достаточным. Адаптивность плана к этим различным условиям напрямую влияет на жизнеспособность и справедливость плана для всех членов группы. Признание и устранение таких различий обеспечивает справедливое покрытие для всех, способствуя чувству общей ответственности в группе.

* Семейные структуры и обязанности

Семейные структуры и индивидуальные обязанности оказывают глубокое воздействие на потребности в области здравоохранения. Члены семьи, имеющие иждивенцев, например детей, могут нуждаться в покрытии, учитывающем их конкретные потребности в области развития. Члены семьи, заботящиеся о стареющих родителях или других членах семьи, могут нуждаться в обеспечении покрытия расходов на обширные услуги по уходу. План должен предусматривать гибкость в целях поддержки таких разнообразных семейных ситуаций и учета связанных с ними последствий. Комплексный групповой план эффективно учитывает эти различия и поддерживает разнообразные потребности и обязанности в рамках каждого семейного подразделения.

* Финансовые обстоятельства

Отдельные финансовые ситуации могут существенно повлиять на выбор и доступность группового медицинского страхования. Члены с различными доходами сталкиваются с различными уровнями расходов из своего кармана и требуют различной степени ответственности за распределение расходов. В надежном плане учитывается это финансовое неравенство, потенциально предлагая варианты для различных уровней совместного несения расходов и плановых функций для обеспечения индивидуальной доступности. Гибкий подход к премиям и франшизам позволяет обеспечить большую доступность, независимо от индивидуального финансового положения члена, демонстрируя приверженность инклюзивности и практичности.

* Доступ к услугам здравоохранения и предпочтениям в области здравоохранения

Индивидуальные предпочтения в отношении поставщиков медицинских услуг, таких как специалисты, больницы или предпочтительные методы лечения, нуждаются в рассмотрении. Сильная сеть поставщиков имеет важное значение для удовлетворения этих потребностей. Гибкость с точки зрения вариантов поставщиков и доступа к уходу должна быть учтена в разработке программы группового страхования. Устранение этих предпочтений может обеспечить получение членами ухода, который они ценят и нуждаются, улучшение общего опыта членов и содействие удовлетворению предложением группового медицинского страхования.

В заключение следует отметить, что понимание и удовлетворение индивидуальных потребностей в рамках группового медицинского страхования имеет важное значение для успеха. Разные условия здоровья, семейные структуры, финансовое положение и предпочтения членов группы в области здравоохранения способствуют усложнению обеспечения справедливого и всеобъемлющего охвата. План, учитывающий эти индивидуальные нюансы, способствует формированию чувства принадлежности и общей ответственности в группе, содействуя созданию более здоровой и благоприятной среды для всех участников. Такой подход обеспечивает справедливую и функциональную систему, которая в конечном итоге приносит пользу всей группе.

Часто задаваемые вопросы о групповом медицинском страховании в Монтане

В этом разделе рассматриваются общие вопросы и проблемы, касающиеся группового медицинского страхования в Монтане. Точная информация имеет решающее значение для принятия обоснованных решений о покрытии и связанных с ним расходах. Этот формат вопросов и ответов направлен на разъяснение ключевых аспектов этих планов.

Вопрос 1: Какие виды группового медицинского страхования доступны в Монтане?

Монтана, как и другие штаты, предлагает различные планы группового медицинского страхования. Эти планы различаются по уровню охвата, премиям и связанным с ними расходам. Планы могут быть классифицированы по их пакетам льгот, таким как планы HMO, PPO или POS. Конкретные варианты, доступные для группы, будут зависеть от таких факторов, как размер работодателя, финансирование и потребности членов группы. Кроме того, Закон о доступном медицинском обслуживании (ACA) предписывает конкретные основные преимущества для здоровья, которые должны быть включены во все планы, влияя на общий выбор, доступный.

Вопрос 2: Как определяются премии по групповому медицинскому страхованию в Монтане?

На премиальные расходы по групповому медицинскому страхованию в Монтане влияют несколько факторов. К ним относятся размер группы, уровень льгот по выбранному плану, географическое положение (затраты могут варьироваться в зависимости от региона) и история претензий аналогичных групп. Более крупные группы могут договориться о более низких премиях из-за их большей покупательной способности. Планы с более широкими преимуществами, такими как покрытие для специализированных процедур или более широкая сеть поставщиков, часто несут более высокие премии. Государственные и федеральные правила также играют роль, влияя на общую структуру затрат и существенные выгоды, требуемые в плане.

Вопрос 3: Каковы обязанности работодателя в отношении группового медицинского страхования в Монтане?

Работодатели несут конкретные обязанности при предоставлении группового медицинского страхования в Монтане. Они включают соблюдение федеральных и государственных правил, таких как те, которые связаны с основными преимуществами для здоровья и недискриминацией, и способствуют премиальным расходам. Размер взноса работодателя и связанные с ним механизмы совместного несения расходов могут значительно различаться, что влияет на финансовое бремя как для работодателя, так и для сотрудников. Четкая коммуникация относительно этих обязанностей имеет важное значение для предотвращения путаницы.

Вопрос 4: Каковы общие элементы совместного несения расходов в рамках планов группового медицинского страхования в Монтане?

Элементы совместного несения расходов в планах группового медицинского страхования часто включают премии, франшизы, ко-платежи и максимумы из кармана. Премии — это ежемесячные платежи; франшизы — это сумма, которую физическое лицо должно заплатить до того, как страховой план начнет платить; ко-платежи — это фиксированные сборы за конкретные услуги; и максимумы из кармана — это максимальная сумма, которую физическое лицо будет платить в течение данного года плана. Эти соглашения о совместном распределении расходов значительно влияют на индивидуальную финансовую ответственность и должны быть тщательно рассмотрены.

Вопрос 5: Как найти достоверную информацию о вариантах группового медицинского страхования в Монтане?

Поиск надежной информации о планах группового медицинского страхования в Монтане требует консультаций с официальными государственными органами по страхованию, сравнения котировок от нескольких страховых компаний и поиска профессионального руководства. Информация, легко доступная от страховых компаний или консультации с квалифицированным финансовым консультантом, может предоставить полезную информацию, обеспечивая всестороннее понимание различных доступных вариантов.

Понимание этих деталей позволяет отдельным лицам и группам принимать обоснованные решения о групповом медицинском страховании в Монтане. Поиск профессиональной консультации часто полезен для адаптации выбора к уникальным потребностям.

Далее мы рассмотрим различные типы планов, доступных более подробно.

Заключение

Групповое медицинское страхование в Монтане, сформированное федеральными и государственными правилами, играет жизненно важную роль в обеспечении доступа к здравоохранению и финансовой безопасности для отдельных лиц и организаций. Основные аспекты, изученные включают варианты покрытия, последствия затрат, сети поставщиков, нормативные рамки, обязанности работодателя и нюансы индивидуальных потребностей. Разнообразие планов, различные затраты и решающая роль сетей поставщиков подчеркивают сложность этого компонента здравоохранения. Навигация по этому сложному ландшафту требует тщательного планирования и понимания основных положений и потенциальных изменений в различных планах и ситуациях.

Для работников, это часто представляет собой значительный аспект их общего пакета льгот, влияющих на финансовое благополучие и доступ к необходимой медицинской помощи. Для работодателей эти решения включают стратегическое финансовое планирование, соблюдение правовых норм и приверженность благосостоянию их рабочей силы. Кроме того, информированные решения требуют всестороннего понимания государственных правил, рыночных сил и развивающихся потребностей здравоохранения. Тщательная оценка и активное взаимодействие с этим аспектом здравоохранения имеют первостепенное значение для обеспечения всестороннего и устойчивого медицинского страхования в Монтане.

ncG1vNJzZmivp6x%2Fb8DAnqqaZpOkum%2Bu0WiqoqaXqrmivoygnKennZ6wtHnNq6sZ52ku7WtzZpkoKqfqr1utMSao62gXZ67tMHRmqWcnV2kvbW1zqeqZqmlpMGmv42hq6ak