Максимальные суммы кредита на приложение: понимание лимитов кредитования

Сумма, которую пользователь может занять через функции кредитования Cash App, варьируется. Факторы, влияющие на максимальную сумму кредита, включают кредитоспособность, определяемую кредитной историей и оценками, и конкретный используемый кредитный продукт. Программы кредитования Cash App часто включают в себя различные условия, которые могут повлиять на сумму кредита. Прозрачность в отношении этих ограничений имеет решающее значение для информированных финансовых решений. Руководящие принципы заимствования могут быть изменены; всегда ссылайтесь на официальную документацию Cash App для самой актуальной информации.

Понимание лимитов заимствований имеет важное значение для лиц, рассматривающих возможность использования этих платформ для финансовых нужд. Эти платформы обеспечивают легкодоступные, хотя часто и краткосрочные решения. Осведомленность о связанных с ними сборах, процентных ставках и графиках погашения имеет решающее значение. В конечном счете, пользователи должны тщательно взвесить преимущества и недостатки, прежде чем заниматься какой-либо деятельностью по заимствованию.

Информация, представленная здесь, предназначена для образовательных целей и не является финансовым советом. проконсультируйтесь с квалифицированным финансовым консультантом, прежде чем принимать какие-либо решения о заимствовании.

Максимальная сумма кредита на приложение Cash

Определение максимальной суммы кредита, доступной через Cash App, зависит от различных факторов.Понимание этих факторов имеет решающее значение для ответственного финансового планирования.

- Кредитоспособность

- Тип кредита

- Обновления App

- Процентные ставки

- Плата

- История счетов

- Процесс утверждения

- Положения и условия

Кредитная история существенно влияет на право на получение кредита и максимальные суммы. Различные типы кредитов, предлагаемые Cash App, такие как краткосрочные или рассрочные кредиты, будут иметь различные ограничения. Обновления приложений могут изменять критерии приемлемости или варианты кредитования. Процентные ставки и связанные с ними сборы непосредственно влияют на общую стоимость заимствования. История счета пользователя, включая производительность платежей, влияет на одобрение и лимиты заимствования. Всесторонний обзор условий и процесса утверждения имеет важное значение для понимания потенциальных условий кредитования. В конечном счете, тщательное рассмотрение этих элементов обеспечивает полную картину возможных сумм кредита и связанных с ними расходов.

1. Кредитоспособность

Кредитоспособность является основным детерминантом максимальной суммы кредита, доступной через приложение Cash. Кредиторы оценивают кредитоспособность для оценки способности и готовности заемщика к погашению. Сильная кредитная история, обычно обозначаемая более высоким кредитным баллом, демонстрирует ответственный послужной список погашения, который часто приводит к более высокой сумме кредита. И наоборот, слабая кредитная история или низкий кредитный рейтинг могут ограничивать варианты заимствования или налагать более строгие условия, приводящие к уменьшению сумм кредита или даже отказу в заявках. Эта связь является прямой причиной и следствием: положительная кредитная история способствует благоприятным условиям кредитования. Лица с историей своевременных платежей и ответственного финансового управления обычно имеют право на более высокие лимиты заимствования.

Рассмотрим двух гипотетических пользователей. Пользователь А имеет неизменно отличную кредитную историю, демонстрируя высокий кредитный рейтинг. Пользователь В демонстрирует историю просроченных платежей и просрочек, что приводит к низкому кредитному рейтингу. Пользователю А, вероятно, будут предоставлены более высокие суммы займов с более выгодными процентными ставками. Пользователь В из-за явно более высокого риска дефолта может иметь кредиты с пониженными лимитами, более высокими процентными ставками или быть полностью отказано. Это иллюстрирует критическую роль кредитоспособности в определении кредитоспособности на таких платформах, как Cash App. Понимание этой связи позволяет людям активно управлять своими кредитными баллами для повышения их кредитной способности.

Таким образом, кредитоспособность напрямую влияет на сумму, которую заемщики могут получить через такие платформы, как Cash App. Сильная кредитная история, о чем свидетельствует высокий кредитный рейтинг, обычно коррелирует с лучшими условиями кредитования и большими суммами кредита. И наоборот, слабая кредитная история приводит к ограниченным вариантам заимствования, более высоким процентным ставкам или отказу. Это понимание подчеркивает важность ответственного финансового управления и поддержания здорового кредитного рейтинга для оптимального потенциала заимствования.

2. Тип займа

Конкретный тип кредита, предлагаемый через приложение Cash, напрямую влияет на максимальную сумму, которую можно заимствовать. Различные кредитные продукты, удовлетворяющие различным финансовым потребностям, и эти потребности обычно коррелируют с доступными суммами кредита. Например, краткосрочный кредит в небольших долларах, предназначенный для неотложных потребностей, может иметь более низкие максимальные лимиты заимствования по сравнению с кредитом в рассрочку, предназначенным для более крупных покупок или консолидации долга. Эта дифференциация отражает воспринимаемый риск, связанный с каждым типом кредита. Краткосрочный кредит, представляющий более короткий период погашения, часто считается менее рискованным, оправдывая более низкие максимальные суммы. И наоборот, кредит в рассрочку, охватывающий более длительный срок, несет потенциально больший риск, потенциально гарантируя более строгие критерии приемлемости и более низкие максимумы.

Примеры из реального мира иллюстрируют эту взаимосвязь. Малодолларовый краткосрочный кредит на покрытие аварийного ремонта может быть ограничен несколькими сотнями долларов. С другой стороны, рассрочка на покупку более крупного прибора или консолидацию долгов с высокими процентами может иметь максимальную сумму существенно выше, достигающую нескольких тысяч долларов. Эта разница в мощности заимствования не является произвольной, а отражает оценку риска, связанную с каждой категорией кредита и графиком его погашения. Воспринимаемый риск дефолта и связанных с ним убытков непосредственно влияет на максимальные доступные суммы кредита. Пользователи должны тщательно учитывать предполагаемое использование и сроки погашения при выборе типа кредита для обеспечения оптимального финансового планирования.

В заключение, тип кредита играет решающую роль в определении лимита заимствования на таких платформах, как Cash App. Различные типы кредитов отражают различные оценки рисков, приводящие к различным максимальным суммам кредита. Понимание этой связи важно для пользователей, чтобы принимать обоснованные решения о том, какой кредит лучше всего соответствует их финансовым потребностям и ожиданиям. Это понимание в сочетании с тщательной оценкой личной кредитоспособности дает возможность ответственного заимствования и финансового планирования.

3. Обновления приложений

Изменения в приложении Cash App, часто называемые «обновлениями», могут значительно повлиять на максимальную сумму кредита. Эти обновления часто изменяют критерии, используемые для определения приемлемости. Например, обновление может ввести новые кредитные продукты с различными лимитами заимствования. Альтернативно, корректировки методологий кредитного рейтинга или параметров оценки риска в приложении могут изменить максимальную сумму, которую пользователь может занять. Эта динамическая взаимосвязь требует постоянного мониторинга функций приложения потенциальными заемщиками, тем самым сохраняя осведомленность о точной кредитной способности.

Практические последствия возникают из-за того, что обновления приложений могут изменить пороги приемлемости. Пользователь, ранее одобренный для определенной суммы кредита, может обнаружить, что обновленные критерии уменьшают его способность заимствовать на последующих приложениях. И наоборот, новые функции могут ввести кредитные продукты с более высокими максимумами, расширяя варианты кредитования для пользователей, отвечающих новым требованиям к приемлемости. Развивающийся характер этих факторов приемлемости требует тщательного анализа условий приложения после любого обновления. Пользователи должны активно искать информацию о влиянии обновлений на кредитование, принимая активные меры, чтобы быть в курсе изменений сумм займа и приемлемости. Этот динамический характер лимитов кредитования требует постоянной бдительности со стороны заемщиков.

В заключение, обновления приложений напрямую влияют на максимальную сумму кредита, доступную через приложение Cash. Текущая модификация факторов приемлемости требует постоянной бдительности со стороны потенциальных заемщиков. Это подчеркивает важность критической оценки обновлений приложений и связанных с ними изменений параметров кредитования, обеспечивая согласование с текущими возможностями заимствования. Понимание этих динамических отношений позволяет пользователям делать обоснованные финансовые выборы.

4. Процентные ставки

Процентные ставки напрямую влияют на максимальную сумму кредита, которую заемщик может получить через приложение Cash. Более высокие процентные ставки часто коррелируют с уменьшенной максимальной суммой кредита или более строгими требованиями к приемлемости. Понимание этой взаимосвязи имеет решающее значение для принятия обоснованных финансовых решений в отношении заимствования. Стоимость заимствования влияет как на сумму, так и на условия доступных кредитов.

- Влияние на доступность кредитов

Более высокие процентные ставки увеличивают общую стоимость заимствования. Более высокая процентная ставка означает больше денег, выплаченных обратно, что потенциально влияет на способность заемщика комфортно погасить кредит. Эта повышенная стоимость может ограничить сумму, которую заемщик может позволить себе, тем самым уменьшая максимальную сумму кредита, подходящую для их финансового положения. Рассмотрим кредит с высокой процентной ставкой; бремя погашения, вероятно, ограничит общую сумму заимствованных средств, особенно на более длительные сроки.

* Оценка рисков кредиторами

Кредиторы оценивают риск, связанный с заемщиками, с учетом кредитоспособности и истории погашения. Более высокие процентные ставки часто отражают предполагаемый более высокий риск невозврата. Для смягчения этого риска кредиторы могут предлагать кредиты с более низкими максимальными суммами для лучшего управления потенциальными потерями. Заемщики с более низкими кредитными баллами или историей непоследовательных платежей могут столкнуться с более высокими процентными ставками и уменьшенными максимальными суммами займа, поскольку эти факторы увеличивают воспринимаемый риск кредитора.

* Отношение к кредитоспособности

Кредиторы используют процентные ставки для сигнализации о риске, который представляет заемщик. Заемщики с сильной кредитной историей и продемонстрированной способностью последовательно погашать могут претендовать на более низкие процентные ставки и потенциально более высокие суммы кредита. И наоборот, те, у кого более слабый кредитный профиль, могут столкнуться с более высокими процентными ставками и соответствующими более низкими максимальными кредитами, чтобы отразить повышенный риск дефолта.

В целом, взаимодействие между процентными ставками и максимальными суммами займов на таких платформах, как Cash App, является значительным. Более высокие процентные ставки часто ограничивают максимальную сумму кредита, на которую влияют оценки рисков и кредитоспособность. Заемщики должны тщательно оценивать связанную с этим стоимость заимствований и их способность погашать при рассмотрении сумм займа, гарантируя, что процентная ставка является управляемой в их финансовых обстоятельствах. Это соотношение подчеркивает важность ответственного финансового управления и сильной кредитной истории для обеспечения благоприятных условий заимствования.

5.Сборы

Сборы, связанные с кредитами Cash App, напрямую влияют на максимальную сумму, которую можно заимствовать. Эти сборы, будь то авансовые или периодические, играют решающую роль в общей стоимости заимствования и влияют на практические пределы для данного человека. Понимание структуры сборов имеет важное значение для ответственного принятия финансовых решений при рассмотрении вариантов кредитования.

- Плата за применение

Плата за подачу заявки, часто равная, может влиять на максимальную сумму кредита. Эти сборы действуют как сдерживающий фактор, и в некоторых случаях часть платы за подачу заявки может быть применена к основной сумме кредита. Высокие комиссии за подачу заявки могут сделать меньшие кредиты менее финансово привлекательными, потенциально влияя на верхний предел кредита, который считается жизнеспособным. Наличие этих первоначальных платежей может уменьшить общую сумму, которую заемщик чувствует, что он может ответственно получить через краткосрочный кредит, тем самым влияя на лимиты кредита.

* Процентные ставки

Процентные ставки, повторяющаяся плата, представляют собой стоимость заимствования. Более высокие процентные ставки увеличивают общую стоимость кредита. Для поддержания доходности кредиторы часто соотносят максимальные суммы займа с управляемыми процентными ставками. Высокопроцентные кредиты могут предлагать более низкие максимумы, чтобы избежать значительных потерь, если кредит не погашен. Заемщики с лучшими кредитными баллами, связанными с более низкими процентными ставками, могут получить доступ к более крупным суммам кредита, не превышая их способность к погашению.

* Поздние платежи

Поздние платежи имеют решающее значение для максимальной суммы кредита в долгосрочной перспективе. Высокие комиссии за просрочку платежа действуют как препятствие для задержки погашения. Кредиторы включают эти существенные сборы в качестве стоимости управления рисками. Угроза таких значительных сборов может повлиять на максимальную сумму кредита, которую заемщик может комфортно себе позволить. Большие комиссии за просрочку платежей могут сделать еще более мелкие кредиты нежизнеспособными из-за риска увеличения затрат.

* Тарифы за предоплату

Штрафы за предоплату, потенциально менее частые, но влияющие на стоимость, могут косвенно ограничить максимальную сумму займа. Если штрафы за предоплату являются существенными, заемщики могут выбирать кредиты с меньшими суммами, чтобы избежать несения штрафа. Наличие этих сборов может повлиять на сумму займа, с которой пользователь чувствует себя комфортно, тем самым ограничивая сумму, которую они считают возможной для заимствования.

В конечном счете, понимание взаимодействия между сборами и максимальной суммой кредита, доступной на таких платформах, как Cash App, имеет первостепенное значение. Хотя сборы напрямую не устанавливают предел заимствования, они влияют на сумму, которую пользователь может ответственно заимствовать и погашать. Оценивая все сборы, связанные с кредитом, заемщики могут принимать финансово обоснованные решения, которые соответствуют их бюджету и кредитоспособности, что приводит к более ответственной практике заимствования.

6.История счетов.

История счета значительно влияет на максимальную сумму кредита, доступную через приложение Cash. Всеобъемлющая история счета, охватывающая схемы платежей, частоту транзакций и общую финансовую активность, служит критическим фактором в оценке кредитоспособности. Кредиторы анализируют эту историю для оценки способности заемщика погашать кредиты. Постоянная последовательность своевременных платежей и ответственного финансового управления предполагает более низкий риск дефолта, потенциально приводя к более высоким суммам кредита и более выгодным условиям. И наоборот, непоследовательные истории платежей или картина финансовой нестабильности могут привести к более низким лимитам заимствований или отказам в кредите.

Рассмотрим два сценария. Пользователь А последовательно демонстрирует быстрые платежи по различным транзакциям в экосистеме Cash App. Эта надежность сигнализирует об ответственном финансовом поведении алгоритмам кредитования платформы. Следовательно, пользователь А может быть одобрен для более высокой суммы кредита и более благоприятных процентных ставок. Пользователь В, однако, демонстрирует историю просроченных платежей или нерегулярной деятельности. Эта непоследовательность сигнализирует о более высоком риске дефолта, потенциально приводя к более низкой сумме кредита, более строгим условиям погашения или даже отказу в запросе на кредит. Эти различные результаты подчеркивают глубокое влияние истории счетов на право на получение кредита и пределы в экосистеме Cash App. Важность ответственного финансового управления в экосистеме Cash App не может быть переоценена в этих контекстах.

По сути, история счетов служит важнейшим показателем кредитоспособности. Положительный послужной список ответственных финансовых операций напрямую коррелирует с более высокими лимитами по кредитам и лучшими условиями. И наоборот, непоследовательная или проблемная финансовая деятельность в истории счетов может негативно повлиять на потенциал заимствования. Понимание этой связи позволяет физическим лицам активно управлять своей финансовой деятельностью на таких платформах, как Cash App, чтобы улучшить их право на получение кредита и обеспечить благоприятные условия кредитования. Эта связь между историей счетов и правом на получение кредита подчеркивает важность последовательного и ответственного финансового поведения для оптимальных результатов на финансовых платформах.

7. Процесс утверждения

Процесс утверждения кредитов Cash App является критическим компонентом, определяющим максимальную сумму, которую может получить заемщик. Этот процесс действует как фильтр, оценивая финансовое положение заявителя и профиль риска, чтобы установить их способность и готовность погасить кредит. Строгий процесс утверждения напрямую влияет на максимальную сумму кредита, контролируя уровень риска, который платформа готова предпринять. Более строгие критерии одобрения часто приводят к снижению максимальных сумм кредита. И наоборот, более мягкий процесс, в то время как потенциально расширение доступа к кредиту, может коррелировать с повышенным риском и потенциально меньшими максимальными суммами кредита.

Специфика процесса утверждения включает оценку таких факторов, как кредитная история, проверка доходов и существующие финансовые обязательства. Сильная кредитная история, постоянный доход и минимальные существующие долги обычно указывают на более низкий профиль риска, что позволяет получить более крупные одобрения по кредитам. И наоборот, заявители с историей пропущенных платежей, колебания или низкий доход или значительные непогашенные долги сталкиваются с повышенным риском, что приводит к меньшим суммам кредита или отказу в кредите. Эти факторы взаимосвязаны и взаимозависимы. Заемщику с плохой кредитной историей может быть предложена меньшая сумма кредита с соответствующей более высокой процентной ставкой. Эта комплексная оценка обеспечивает ответственную практику кредитования, минимизируя потенциальные потери для платформы. Реальные примеры демонстрируют, как заявители с сильными кредитными профилями получают более высокие суммы кредита, в то время как те, у кого более слабые профили, получают более низкие суммы, подчеркивая корреляцию между процессами утверждения и лимитами по кредитам. По сути, процесс утверждения действует как привратник, балансируя доступ к кредиту с управлением рисками.

В заключение, процесс утверждения кредита Cash App является неотъемлемой частью определения максимальной суммы кредита. Понимание сложной взаимосвязи между критериями одобрения, оценкой риска и вытекающими из этого лимитами кредита имеет решающее значение для лиц, ищущих кредиты на таких платформах. Строгий процесс, хотя потенциально ограничивающий доступ для некоторых, придает приоритет ответственному кредитованию и смягчает потенциальные финансовые потери. Это, в свою очередь, способствует долгосрочной стабильности и устойчивости для платформы и ее пользователей. Заемщики должны активно оценивать свою кредитоспособность и финансовое положение, чтобы оптимизировать свои шансы на получение максимальной суммы кредита, возможного через процесс утверждения платформы.

8. Положения и условия

Условия и положения имеют основополагающее значение для понимания максимальной суммы кредита, доступной через приложение Cash. Эти документы описывают конкретные условия, регулирующие заимствования, непосредственно влияющие на доступные лимиты кредита. Они подробно описывают критерии приемлемости кредита, указывая условия, касающиеся кредитоспособности, проверки доходов и существующих долговых обязательств. Кроме того, условия подробно описывают процентные ставки, сборы и графики погашения, все из которых влияют на фактическую сумму, которую пользователь может заимствовать и позволить себе.

Сложные отношения между условиями и условиями и максимальными суммами кредита многогранны. Например, строгие критерии приемлемости, изложенные в условиях и условиях, могут ограничивать максимальную сумму кредита. И наоборот, мягкий подход может увеличить доступность кредита, но часто несет более высокие процентные ставки или связанные с ними сборы, потенциально снижая эффективную максимальную сумму, которую может позволить себе пользователь. Примеры реального мира иллюстрируют эту динамику. Пользователи с постоянно непогашенными кредитными баллами могут претендовать на более высокие суммы кредита при благоприятных условиях. И наоборот, те, у кого менее надежный финансовый профиль, могут видеть ограничения на максимальную сумму, отражающие повышенную оценку риска. Последствия значительны, подчеркивая прямое влияние условий и условий на суммы кредита, которые пользователи могут фактически обеспечить. Понимание этих условий имеет первостепенное значение для ответственного заимствования и избегает любых сюрпризов или недоразумений о стоимости и максимальных суммах.

В заключение, условия являются неотъемлемой составляющей определения максимальной суммы кредита на таких платформах, как Cash App. Их положения непосредственно влияют на критерии приемлемости, процентные ставки и сборы. Навигация по этим условиям необходима для принятия заемщиками обоснованных финансовых решений. Понимание положений, изложенных в условиях, позволяет пользователям реалистично оценивать свои потенциальные возможности заимствования и делать выбор в соответствии с их финансовыми возможностями. Эта осведомленность обеспечивает более четкое понимание практических пределов и связанных с ними затрат при рассмотрении кредитов на таких платформах.

Часто задаваемые вопросы о кредитах на наличные

В этом разделе рассматриваются общие вопросы о лимитах заимствований и приемлемости кредита в приложении Cash. Понимание этих нюансов имеет решающее значение для ответственного принятия финансовых решений.

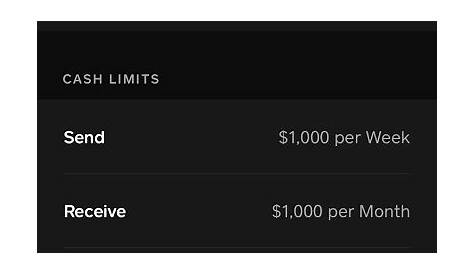

Вопрос 1: Какую максимальную сумму я могу взять в кредит?

Максимальная сумма кредита значительно варьируется в зависимости от нескольких факторов. Они включают кредитоспособность пользователя, конкретный тип кредита (например, краткосрочный или рассрочка) и любую соответствующую историю счетов. Политика кредитования Cash App и связанные с ней условия могут также влиять на лимиты заимствований. Для получения точной, актуальной информации необходимо напрямую связаться с поддержкой Cash App или просмотреть официальную документацию приложения.

Вопрос 2: Как кредитоспособность влияет на мою способность занимать деньги в приложении Cash?

Кредитоспособность является ключевым фактором при определении сумм и сроков займа. Сильная кредитная история, обычно обозначаемая высоким кредитным рейтингом, обычно коррелирует с более высокими лимитами заимствований и более выгодными процентными ставками. И наоборот, более слабая кредитная история может привести к уменьшению сумм займа, более высоким процентным ставкам или даже отказу в кредите. Поддержание здорового кредитного рейтинга настоятельно рекомендуется для оптимального потенциала заимствования.

Вопрос 3: Какие виды кредитов доступны и как они влияют на максимальные суммы?

Cash App предлагает различные типы кредитов, каждый с различными лимитами заимствований. Краткосрочные кредиты в небольших долларах часто имеют более низкие максимумы по сравнению с кредитами в рассрочку для более крупных покупок. Воспринимаемый риск, связанный с каждым типом кредита, влияет на максимальные суммы. Специфика кредитов, включая сроки погашения, играет значительную роль в этих решениях.

Вопрос 4: Как ставки и проценты влияют на размер займа?

Сборы и процентные ставки напрямую влияют на общую стоимость заимствований. Более высокие процентные ставки и сборы могут снизить эффективную максимальную сумму кредита, которую пользователь может позволить себе занять. Кредиторы обычно предлагают более низкие максимумы с более высокими ставками для смягчения рисков. Пользователи должны тщательно оценивать все сборы и процентные ставки, прежде чем брать кредит.

Вопрос 5: Какую роль играет история счетов в определении права на получение кредита?

Последовательное, ответственное финансовое поведение на платформе Cash App, включая своевременные выплаты и положительную историю транзакций, способствует положительной истории счетов. Эта история сильно влияет на решения о кредитовании. И наоборот, непоследовательные или проблемные модели могут привести к уменьшению сумм займов или отказу в заявках. Поддержание положительной истории счетов имеет решающее значение для благоприятных условий кредитования.

Таким образом, доступ к точным суммам кредита в приложении Cash требует глубокого понимания взаимосвязанных факторов. Кредитоспособность, тип кредита, сборы, процентные ставки и история счетов — все это критические компоненты при определении способности заимствовать. Пользователи должны уделять приоритетное внимание проактивному управлению своими финансовыми данными, чтобы максимизировать свой кредитный потенциал и минимизировать связанные с ним риски.

На этом завершается раздел «Часто задаваемые вопросы». Следующий раздел будет посвящен практическим стратегиям ответственного заимствования на финансовых платформах.

Заключение

Определение максимальной суммы кредита, доступной через приложение Cash, зависит от сложного взаимодействия факторов. Кредитоспособность, тип кредита, связанные с ним сборы и процентные ставки, история счетов, процесс утверждения и условия играют значительную роль. Сильная кредитная история в сочетании с последовательным финансовым управлением на платформе обычно коррелирует с более высокими суммами кредита и более благоприятными условиями. И наоборот, непоследовательные схемы платежей или менее надежная кредитная история могут ограничить потенциал заимствования. Условия заявки дополнительно уточняют условия и ограничения, влияющие на максимальную сумму кредита.

Навигация по ландшафту кредитования требует всестороннего понимания этих взаимосвязанных элементов. Ответственное управление финансами, активная оценка кредитоспособности и тщательный анализ условий, связанных с конкретными кредитными продуктами, имеют решающее значение для принятия обоснованных решений о заимствовании. В конечном счете, заемщики должны уделять приоритетное внимание своей способности погашать кредит, обеспечивая согласование с личными финансовыми возможностями. Это осознание обеспечивает ответственную практику заимствования, избегая потенциальной финансовой нагрузки и максимизируя потенциальные выгоды этих платформ. Будущие обновления алгоритмов и политики кредитования платформы могут изменить эти факторы, подчеркивая важность информирования и активного управления финансовыми деталями для обеспечения доступа к оптимальным возможностям заимствования.

ncG1vNJzZmivp6x%2Fb8DAnqqaZpOkum%2Bu0WihqKCeYrGwus6fqaKnX5iutLSMmqepZZykrq95y6KkoqyjYrqqS%2Fs7vWZpimp6WjwW6x16mjmqGemrFvtNOmow%3D%3D