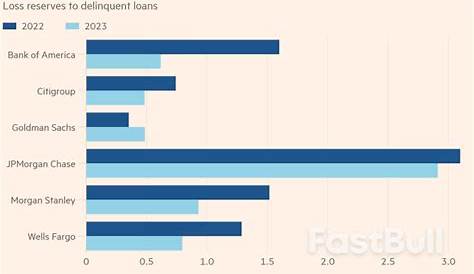

Тревожная тенденция возникает, когда стоимость невыплаченных или проблемных кредитов на недвижимость превосходит финансовые подушки, отложенные крупными банками США.

Значительная часть активов банка связана с кредитами. Эти кредиты часто классифицируются на основе их риска. «Плохая задолженность по имуществу» относится к ипотечным кредитам или другим кредитам, обеспеченным недвижимостью, которые подвергаются высокому риску дефолта или уже находятся в дефолте. «Резервы» — это средства, удерживаемые банками специально для покрытия потенциальных потерь по кредитам. Когда сумма задолженности по недвижимому имуществу превышает резервы банков, это означает потенциальный дефицит средств, доступных для поглощения убытков. Эта ситуация может создать эффект домино, влияющий на общее финансовое состояние учреждений и, следовательно, экономику. Это может привести к снижению кредитной способности и увеличению риска для инвесторов. Например, банк с задолженностью по недвижимому имуществу в размере 100 миллионов долларов и резервами в размере 50 миллионов долларов сталкивается со значительной финансовой проблемой. 50 миллионов долларов недостаточны для покрытия убытков, связанных с существующим и предстоящим долгом.

Эта ситуация имеет потенциальные последствия для экономической стабильности. Когда банки обременены высоким уровнем задолженности за плохую недвижимость, это может повлиять на их способность кредитовать предприятия и частных лиц. Сокращение кредитования может замедлить экономический рост и потенциально привести к рецессии. Исторический прецедент предполагает, что периоды высокого долга за плохую недвижимость могут спровоцировать финансовые кризисы. Понимание сложных отношений между кредитными портфелями и финансовыми резервами имеет решающее значение для политиков и аналитиков в финансовом секторе для устранения потенциальных рисков и поддержания экономического здоровья.

Этот анализ обеспечивает критический контекст для понимания текущего состояния банковского сектора США. Следующие разделы будут глубже вдаваться в конкретные аспекты, исследуя потенциальные причины, последствия и потенциальные решения проблемы эскалации плохого долга за недвижимость.

Долги по некачественной недвижимости превышают резервы крупнейших банков США

Эскалация ситуации, когда задолженность по некачественной недвижимости превышает резервы, удерживаемые крупными банками США, представляет собой серьезную финансовую проблему. Этот дисбаланс требует всестороннего понимания основных факторов и потенциальных последствий.

- Кредитные дефолты

- Финансовая нестабильность

- Сокращение кредитования

- Экономическое замедление

- Амортизационный актив

- Ответы на политические вопросы

- Уверенность инвесторов

- Управление рисками

Тревожная тенденция превышения резервов над ненадлежащим имуществом выдвигает на первый план системные уязвимости. Невыплаты по кредитам, являющиеся основным источником ненадежного долга, непосредственно влияют на финансовую стабильность. Снижение кредитования может задушить экономический рост, что приведет к обесцениванию активов и потенциальному замедлению экономики в целом. Для решения этой проблемы необходимы политические меры, такие как корректировки регулирования или вмешательство правительства. Доверие инвесторов подвергается опасности, когда финансовое здоровье банков колеблется, что приводит к дальнейшей нестабильности рынка. Надежная практика управления рисками в банках имеет решающее значение, и последствия для экономических показателей являются существенными. Например, если значительное число ипотечных дефолтов, возникающие в результате потери могут значительно превысить резервы, отложенные в сторону, что в конечном итоге приведет к финансовой напряженности для банков и экономики в целом. В конечном счете, решение этой проблемы требует комплексной стратегии, включающей как немедленные вмешательства, так и долгосрочные превентивные меры.

1. Невыполнение займа

Дефолты по кредитам являются критическим компонентом проблемы «долг по неисполнению обязательств превышает резервы в крупнейших банках США». Дефолты представляют собой неспособность погасить кредит, как правило, ипотеку. Когда значительное число заемщиков не выполняют свои обязательства, возникающие потери превышают резервы, отложенные банками для поглощения таких рисков. Это создает каскадный эффект, потенциально ставящий под угрозу финансовое здоровье участвующих учреждений и более широкую экономику. Прямая корреляция заключается в том, что каждый невыплаченный кредит превращается в убыток, который должен быть поглощен из существующих резервов. Когда дефолты опережают способность резервов покрывать их, дисбаланс очевиден.

Рассмотрим сценарий, при котором существенное увеличение выкупа, вызванное экономическим спадом или повышением процентных ставок, приводит к всплеску дефолтов по кредитам. Банки, отложив резервы на основе исторических ставок дефолта, могут обнаружить, что эти резервы недостаточны для покрытия фактических потерь. Примерами являются финансовый кризис 2008 года, когда широко распространенные дефолты на рынке жилья значительно напрягли банковские резервы. Это иллюстрирует, как дефолты по кредитам, когда они происходят со скоростью, превышающей ожидаемые уровни, могут быстро истощать резервы, потенциально заставляя банки сокращать кредитование или требовать дополнительных вливаний капитала. Эти результаты могут пульсировать по экономике, затрагивая предприятия, частных лиц и, в конечном счете, общее финансовое здоровье нации.

Понимание взаимосвязи между дефолтами по кредитам и адекватностью резервов имеет жизненно важное значение для проактивного управления рисками. Раннее выявление возникающих тенденций и быстрая корректировка моделей оценки рисков имеют решающее значение. Анализ экономических показателей, тенденций рынка и характеристик заемщика может помочь выявить потенциальные риски и предотвратить дефолты. Внедрение более строгой практики кредитования и усиленные процессы должной осмотрительности могут способствовать смягчению последствий дефолтов по кредитам и поддержанию финансовой стабильности банков и экономики в целом. Важным выводом является то, что дефолты по кредитам, обусловленные различными факторами, являются основным фактором ситуации, когда задолженность по некачественной недвижимости превышает финансовые системы безопасности крупных банков США.

2. Финансовая нестабильность

Значительную озабоченность вызывает тот факт, что задолженность по некачественной недвижимости превышает резервы крупных банков США. Этот дисбаланс напрямую способствует финансовой нестабильности. Нехватка резервов сигнализирует о неспособности поглотить потенциальные потери от невыплаченных кредитов, создавая уязвимость в банковской системе. Эта уязвимость, если ее не устранить, может спровоцировать каскад событий, влияющих на доверие к финансовой системе и потенциально ведущих к более широкому экономическому кризису. Следствием этого является сокращение кредитования, влияющих на бизнес и потребителей, приводящих к замедлению экономического роста или рецессионному давлению.

Связь многогранна. Когда банки сталкиваются с повышенным уровнем задолженности по неблагополучной собственности, их общее финансовое здоровье ослабевает. Снижение доходности и повышенный риск неплатежеспособности становятся ощутимыми возможностями. Это, в свою очередь, может привести к потере доверия среди инвесторов, вкладчиков и кредиторов, что вызовет сокращение депозитов. Снижение депозитов вынуждает банки сокращать свою кредитную деятельность, что еще больше препятствует экономическому росту. Финансовый кризис 2008 года является ярким примером. Широко распространенные ипотечные дефолты и последующий всплеск плохих долгов вызвали резкое снижение кредитования и резкое сокращение экономической активности. Эффект ряби от нестабильности одного сектора в этом случае недвижимость быстро распространилась по всей финансовой экосистеме.

Признание взаимосвязи между плохими долгами в сфере недвижимости и финансовой нестабильностью имеет решающее значение. Понимание причин и потенциальных последствий имеет первостепенное значение для политиков, финансовых институтов и аналитиков. Для предотвращения таких дисбалансов необходимы активные меры, такие как более строгие стандарты кредитования, усиленное управление рисками и надежный регулирующий надзор. Тщательное понимание этого взаимодействия и практические шаги по смягчению этих рисков жизненно важны для поддержания финансовой стабильности и избежания серьезных последствий неконтролируемой ситуации, когда плохие долги в сфере недвижимости перегружают резервы крупных банков.

3. Сокращение кредитования

Сокращение кредитования является прямым следствием ситуации, когда задолженность по некачественной недвижимости превышает резервы в крупнейших банках США. Банки, столкнувшись с повышенным риском и уменьшенными резервами капитала, вынуждены сокращать кредитную деятельность. Это сокращение является защитной мерой. Повышенный риск дефолта по кредитам, обусловленный возрастающим объемом задолженности по некачественной недвижимости, делает финансово разумным ограничение кредитования учреждениями. Это ограничивает поток кредитов в экономику, затрагивая бизнес и потребителей. Сокращение инвестиций в новые проекты и расширение бизнеса является практическим следствием. Немедленным эффектом является замедление экономического роста, затрагивая многочисленные сектора и соответствующие им показатели занятости.

Механизм этой связи прост. Банки оценивают риск, связанный с каждым кредитом. Когда долг по недвижимому имуществу высок, то увеличивается предполагаемый риск будущих дефолтов. Банки сокращают объем выданных кредитов для поддержания приемлемых уровней риска и защиты своего капитала. Это сокращение кредитования влияет на предприятия, ищущие финансирование для расширения или новых предприятий. Потребительские заимствования для покупок, таких как дома или транспортные средства, также уменьшается. Последствия этого сокращения потока кредитов влияют на способность людей получать доступ к капиталу, препятствуя экономическому росту. Нехватка доступного кредита напрямую влияет на потребителей и бизнес. Например, если банк испытывает значительный рост дефолтов по кредитам в секторе коммерческой недвижимости, его практика кредитования будущих проектов в этом секторе неизбежно ужесточится.

Понимание связи между задолженностью по некачественной недвижимости, резервами капитала и сокращением кредитования имеет важное значение для политиков и экономических аналитиков. В нем подчеркивается сложная взаимосвязь в финансовой системе. Анализ этой корреляции показывает, что, казалось бы, изолированная проблема в одном секторе (недвижимость) может иметь существенное, широко распространенное воздействие на другие части экономики. Устранение коренных причин чрезмерной задолженности по некачественной недвижимости имеет решающее значение. Вмешательство и реструктуризация практики кредитования и регулирующий надзор являются ключевыми компонентами решения для смягчения экономических последствий сокращения кредитования в контексте более крупной проблемы чрезмерной задолженности по некачественной недвижимости.

4. Экономическое замедление

Существует критическая связь между ситуацией, когда плохая задолженность по недвижимости превышает резервы в крупных банках США, и экономическим спадом. Финансовая нагрузка на банки, возникающая из-за этого дисбаланса, может значительно ограничить кредитование и инвестиции, в конечном итоге влияя на экономическую активность. Это сокращение доступности кредитов может привести к снижению потребительских расходов, уменьшению инвестиций в бизнес и более широкому сокращению экономического производства. Последствия потенциально далеко идущие и требуют тщательного рассмотрения запутанной взаимосвязи между финансовым здоровьем и экономическими показателями.

- Сокращение кредитования и инвестиций

Банки, сталкивающиеся с повышенным риском из-за высокого уровня задолженности по некачественной недвижимости, часто сокращают практику кредитования. Это сокращение доступных кредитов напрямую влияет на предприятия, нуждающиеся в капитале для расширения или эксплуатации. Инвестиции в новые предприятия и развитие инфраструктуры также сокращаются, замедляя экономический рост. Примерами являются предприятия, откладывающие планы расширения или лица, задерживающие покупку жилья из-за более жестких условий кредитования. Это сокращение инвестиций и кредитования напрямую влияет на общую экономическую активность, потенциально приводя к потере рабочих мест и снижению потребительских расходов, создавая порочный круг экономического спада.

* Снижение потребительских расходов

Сокращение кредитования приводит к ужесточению доступа потребителей к кредитам. Это влияет на доверие потребителей и расходы. Заимствование крупных покупок, таких как дома или транспортные средства, менее доступно. Это снижение потребительских расходов напрямую влияет на розничные продажи, автомобильную промышленность и другие сектора, способствуя дальнейшему замедлению экономического роста. Цепная реакция может распространиться на снижение налоговых поступлений и сокращение государственных расходов, усугубляя экономический спад.

* Снижение деловой уверенности

Увеличение задолженности за плохую недвижимость и сокращение кредитования создают среду пониженной деловой уверенности. Предприятия могут задерживать расширение или новые проекты из-за неопределенности относительно будущего экономического климата и доступности кредитов. Это отсутствие инвестиций еще больше усугубляет экономический спад. Предприятия становятся нерешительными в отношении принятия рисков и инвестирования, поскольку они воспринимают больший финансовый риск из-за общей неопределенности экономических перспектив и ужесточения практики кредитования. Это может привести к снижению найма, сокращению производства и, в конечном итоге, потере рабочих мест.

* Влияние на занятость

Сокращение инвестиций, снижение потребительских расходов и снижение деловой уверенности приводят к сокращению найма и увеличению потерь рабочих мест. Более низкие показатели производства и продаж создают снижение общего спроса на рабочую силу. Это еще больше ослабляет экономическую активность, поскольку у людей меньше располагаемого дохода, а общий экономический выпуск снижается. Это может привести к увеличению уровня безработицы и снижению заработной платы, что влияет на общее благосостояние и экономические перспективы для людей.

В заключение, ситуация, когда задолженность по некачественной недвижимости превышает резервы в крупных банках США, значительно повышает вероятность экономического спада. Сокращение кредитования и инвестиций, снижение потребительских расходов и снижение доверия бизнеса создают сложную сеть взаимосвязанных вопросов. Решение этой проблемы оперативно имеет решающее значение для смягчения потенциального экономического ущерба и поддержания долгосрочного процветания.

5. Уменьшение активов

Ослабление активов, важнейшее соображение в контексте «долга плохих активов, превышающего резервы в крупнейших банках США», напрямую связано с уменьшением стоимости активов недвижимости при дефолте по кредитам. Это снижение стоимости часто усугубляет проблему, поскольку банки вынуждены признавать убытки, которые могут превышать их резервы. Понимание взаимосвязи между девальвацией активов и банковской стабильностью имеет первостепенное значение при анализе ситуации.

- Снижение стоимости кредита

Когда имущество привязано к кредиту и заемщик не выполняет свои обязательства, стоимость этого актива, представленная кредитом, часто значительно обесценивается. Это обесценивание происходит из-за таких факторов, как рыночный спад, экономические условия или даже физическое ухудшение имущества. Банки затем сталкиваются с проблемой признания снижения стоимости актива, иногда превышающего ожидаемые резервы (резервы), которые они отложили.

* Влияние на банковский капитал

Признание существенного обесценивания активов напрямую влияет на положение капитала банка. Снижение стоимости активов часто отражается как убыток на балансе банка, который может истощить резервы, предназначенные для поглощения таких убытков. Эта эрозия капитала может привести к дальнейшему сокращению кредитоспособности, поскольку банки становятся более осторожными в расширении кредита. Связь прямая: большее количество обесцененных активов приводит к более высокой вероятности истощения резервов банка.

* Волатильность рынка и корректировки оценки

Колебания рынка существенно влияют на стоимость недвижимости. Когда происходит спад, стоимость недвижимости, ранее считавшейся безопасной, может резко упасть. Оценки банков должны учитывать эту волатильность, что может потребовать корректировки стоимости залоговых кредитов. Это означает, что фактические потери, связанные с невыполненным кредитом, могут быть значительно выше, чем первоначально ожидалось, что создает дополнительную нагрузку на резервы капитала банков.

* Цепная реакция в экономике

Обесценивание активов в секторе недвижимости может вызвать эффект домино во всей экономике. Сокращение кредитования банками приводит к снижению капитала для физических лиц и предприятий, влияя на потребительские расходы, новые инвестиции и экономический рост. Снижение стоимости недвижимости в сочетании с превышением резервов приводит к снижению экономической активности и инвестиций.

В целом, обесценивание активов играет решающую роль в ситуации, когда задолженность по некачественной недвижимости превышает резервы в крупных банках США. Снижение стоимости залога, связанного с невыплаченными кредитами, непосредственно разъедает банковский капитал и может привести к нисходящей спирали в экономической деятельности. Понимание сложного взаимодействия между девальвацией активов, дефолтами по кредитам и банковской стабильностью имеет жизненно важное значение для разработки решений по предотвращению и смягчению последствий таких ситуаций для финансовой системы и экономики в целом.

6. Ответы на вопросы политики

Реакция на ситуацию, когда задолженность по некачественной недвижимости превышает резервы крупнейших банков США, имеет решающее значение. Эти меры направлены на стабилизацию финансовой системы и смягчение потенциальных широкомасштабных экономических последствий. Эффективная политика направлена на устранение основных причин чрезмерного невыполнения долга, укрепление банковских резервов и восстановление доверия инвесторов. Неадекватные или отсроченные меры могут привести к более глубокому экономическому кризису. Актуальность ситуации требует быстрых и продуманных действий со стороны политиков.

Конкретные меры политики могут включать в себя корректировки нормативных актов, такие как более строгие стандарты кредитования, требования к капиталу для банков или усиленный надзор за финансовыми учреждениями. Эти меры направлены на предотвращение будущих кризисов путем повышения устойчивости банковского сектора. Вмешательство правительства посредством финансовой поддержки может рассматриваться в тяжелых ситуациях. Однако такие вмешательства часто несут потенциальные риски, такие как создание морального риска или влияние на будущую практику кредитования. Исторические примеры, такие как финансовый кризис 2008 года, подчеркивают важность своевременного и эффективного реагирования на финансовые кризисы. Правительства часто используют комбинацию подходов в ответ на такие события, балансируя немедленную поддержку с долгосрочной регулятивной реформой. Например, корректировки политики процентных ставок Федеральной резервной системы, предназначенные для воздействия на экономическую деятельность, могут косвенно влиять на уровень невыполнения обязательств по кредитам и, следовательно, уровни задолженности по некачественной собственности.

Критическое понимание взаимосвязи между мерами реагирования на кризисные ситуации и проблемой превышения резервов над неблагополучной задолженностью по имуществу имеет важное значение. Это понимание предполагает признание сложного взаимодействия экономических факторов, нормативно-правовой базы и практики финансовых учреждений. Эффективная политика должна быть направлена на устранение коренных причин этой проблемы, содействие стабильности в финансовом секторе и предотвращение будущих кризисов. Успех любого политического реагирования зависит от его способности решать не только непосредственный кризис, но и укреплять долгосрочную устойчивость финансовой системы. Практическое значение этого понимания должно служить руководством для директивных органов в создании и осуществлении эффективных стратегий финансовой стабильности и экономического роста. Надежная политическая основа должна уравновешивать краткосрочную стабильность с долгосрочным ростом путем создания устойчивой среды для кредитования и экономической деятельности.

7. Уверенность инвесторов

Доверие инвесторов играет решающую роль в финансовом здоровье банковского сектора и экономики в целом. Когда возникает ситуация, когда плохой долг недвижимости превосходит резервы в крупных банках США, это напрямую влияет на доверие инвесторов. Эта потеря доверия может привести к значительному бегству капитала, сокращению инвестиций и потенциально более широкому экономическому спаду.

- Сокращение инвестиций и капитального полёта

Инвесторы реже инвестируют в учреждения, сталкивающиеся с существенными финансовыми трудностями, или кредитуют их. Высокий уровень задолженности по некачественной недвижимости означает возможность больших финансовых потерь, что приводит к опасениям по поводу стабильности и прибыльности банков, которые, в свою очередь, препятствуют инвестициям, поскольку инвесторы ищут более безопасные и стабильные пути. Снижение доверия инвесторов может спровоцировать быстрый отток капитала из затронутых финансовых учреждений и более широкой экономики. Инвесторы могут перемещать средства в другие активы, которые воспринимаются как имеющие более низкий риск потерь. Этот исход капитала может еще больше напрячь институты и потенциально вызвать нисходящую спираль на рынке.

* Волатильность и неопределенность рынка

Когда доверие инвесторов пошатнулось, рынки стали волатильными. Восприятие финансового риска возрастает, а цены на активы, включая акции пострадавших банков и связанные с ними финансовые инструменты, могут снизиться. Эта нестабильность может препятствовать новым инвестициям, еще больше ограничивая приток капитала в экономику. Неопределенность на рынке может привести к колебаниям как среди инвесторов, так и среди потребителей при принятии финансовых решений, влияя на различные секторы экономики и создавая отрицательную обратную связь.

* Влияние на банковское кредитование и экономический рост

Снижение доверия инвесторов часто приводит к снижению кредитных возможностей банков. Столкнувшись с потенциальными потерями и меньшим доступом к капиталу, банки могут стать более консервативными в своей практике кредитования. Это может негативно повлиять на предприятия и частных лиц, которые нуждаются в финансировании для расширения или других начинаний. Ограниченный доступ к кредитам может замедлить экономический рост, влияя на уровень занятости и общие потребительские расходы.

* Последствия регулирования и вмешательство правительства

Значительное снижение доверия инвесторов может привести к более тщательному контролю со стороны регулирующих органов и возможному государственному вмешательству. Власти могут внедрять новые правила, положения или меры финансовой поддержки для стабилизации финансовой системы. Необходимость государственного вмешательства в этих случаях часто подчеркивает серьезные последствия потери доверия, которые могут потенциально вызвать более широкие экономические последствия.

В заключение следует отметить, что ситуация, когда задолженность по некачественной недвижимости превышает резервы крупных банков США, представляет собой серьезную угрозу для доверия инвесторов. Эта потеря доверия может спровоцировать волатильность рынка, сокращение кредитования, замедление экономического роста и потенциальное регулятивное вмешательство. Признание взаимосвязанности доверия инвесторов и более широкой финансовой системы имеет первостепенное значение для понимания всех последствий такого события.

8.Управление рисками

Ситуация, когда задолженность по некачественной недвижимости превышает резервы в крупных банках США, подчеркивает критические недостатки в практике управления рисками. Эффективное управление рисками является неотъемлемой частью предотвращения таких дисбалансов. Механизмы управления рисками должны точно оценивать и классифицировать потенциальные потери, связанные с кредитами на недвижимость, с учетом различных экономических и рыночных факторов. Недостаточные или неадекватные механизмы оценки рисков могут привести к накоплению непредвиденных убытков, которые перегружают установленные резервы, как это наблюдалось в недавнем прошлом. Прогнозирование будущих дефолтов и понимание полного воздействия потерь по кредитам имеет решающее значение. Следовательно, надежное управление рисками имеет важное значение для поддержания финансовой стабильности в банковском секторе и экономике в целом.

Надежная система управления рисками включает в себя всесторонний анализ потенциальных дефолтов по кредитам. Это включает в себя такие факторы, как кредитоспособность заемщика, оценки рынка недвижимости, экономические показатели и условия на местном рынке. Эффективные модели должны адаптироваться к изменениям этих факторов. Кроме того, регулярное и строгое стресс-тестирование имеет жизненно важное значение для оценки устойчивости кредитных портфелей при различных экономических сценариях. Эта практика является не просто нормативным требованием; ее активный инструмент управления. Исторические примеры, такие как финансовый кризис 2008 года, демонстрируют серьезные последствия неадекватного управления рисками, при этом ошибочные модели и недостаточное рассмотрение потенциальных спадов усугубляют проблему задолженности за плохую недвижимость, превышающую резервы. Банки, которые отдают приоритет точной оценке рисков, стресс-тестированию и диверсификации, лучше позиционируются для того, чтобы противостоять экономическим потрясениям и поддерживать финансовую стабильность.

Важность сильного управления рисками нельзя переоценить. Это не просто реактивная мера к кризисам, но и активный компонент устойчивого финансового здоровья. Точная оценка рисков, регулярный мониторинг портфеля и разработка динамических моделей прогнозирования рисков имеют решающее значение. Понимание сложной связи между управлением рисками и финансовой стабильностью, подчеркиваемой превышением задолженности за плохое имущество над резервами, имеет важное значение для поддержания здоровья и устойчивости финансовой системы. Последствия выходят за рамки самих банков, затрагивая всю экономику. Улучшая методы управления рисками, банки могут лучше поглощать дефолты по кредитам и поддерживать доступ к кредитам, тем самым способствуя экономической стабильности.

Часто задаваемые вопросы

В этом разделе рассматриваются общие проблемы, связанные с ситуацией, когда задолженность по некачественной недвижимости превышает резервы в крупных банках США. Следующие вопросы и ответы обеспечивают контекст и ясность по этому критическому финансовому вопросу.

Вопрос 1: Что такое «плохая» задолженность?

Негативная задолженность по имуществу охватывает ипотечные кредиты или другие кредиты, обеспеченные недвижимостью, которые подвержены высокому риску дефолта или уже находятся в дефолте. Это включает кредиты, когда заемщик испытывает финансовые трудности, или когда стоимость базового имущества значительно снизилась, что делает кредит потенциально безнадежным. Наличие задолженности по неблагополучной собственности в избытке резервов сигнализирует о возможной финансовой уязвимости в банковском секторе.

Вопрос 2: Почему эта ситуация касается финансовой стабильности?

Когда задолженность по некачественной недвижимости превышает резервы, способность банков поглощать потери по кредитам уменьшается. Этот дисбаланс создает уязвимость в финансовой системе, потенциально ставя под угрозу платежеспособность банков. Сокращение кредитования, вызванное этой озабоченностью, может негативно повлиять на экономический рост, ограничивая доступ к кредитам для бизнеса и потребителей.

Вопрос 3: Как это связано с экономикой в целом?

Последствия этой ситуации выходят за рамки отдельных банков. Сокращение кредитования может задушить экономический рост, повлиять на потребительские расходы и потенциально привести к потере рабочих мест. Сокращение объема доступных кредитов может препятствовать расширению бизнеса и созданию новых предприятий. Недоверие к финансовой системе, обусловленное этим дисбалансом, может привести к более широкой нестабильности рынка.

Вопрос 4: Какие потенциальные решения могут быть приняты для решения этой проблемы?

Потенциальные решения предполагают многогранный подход. Это включает в себя внедрение более строгих стандартов кредитования, укрепление банковских резервов посредством мер регулирования и изучение практики оценки рисков и управления в банковском секторе. В крайних случаях вмешательство правительства также может рассматриваться, но такие вмешательства требуют тщательного рассмотрения потенциальных непреднамеренных последствий. Долгосрочные решения сосредоточены на улучшении прогнозной способности моделей риска для лучшего прогнозирования и смягчения будущих дефолтов.

Вопрос 5: Что могут сделать индивидуальные инвесторы для управления этим риском?

Индивидуальные инвесторы могут контролировать финансовое состояние учреждений и диверсифицировать свои инвестиционные портфели. Информирование об экономических показателях и отраслевых новостях может помочь смягчить потенциальные риски. Выбор вариантов инвестиций, которые считаются менее подверженными нестабильности финансового сектора, может потенциально помочь. Однако диверсификация и финансовая грамотность остаются важными инструментами для управления любой формой финансового риска.

Ситуация, когда задолженность по некачественной недвижимости превышает резервы в банковском секторе, представляет собой серьезную экономическую проблему, требующую многогранного ответа, выходящего за рамки краткосрочных решений. Решение основных проблем и принятие надежных превентивных мер будут иметь жизненно важное значение для долгосрочной финансовой стабильности и экономического роста.

В заключение следует отметить, что в следующем разделе будут рассмотрены конкретные меры регулирования и исторические контексты, касающиеся этих вопросов.

Заключение

Устойчивая тенденция превышения долгов по некачественной недвижимости над резервами в крупных банках США представляет собой значительную и многогранную проблему для финансовой системы. Анализ показывает критический дисбаланс между стоимостью невыплаченных или проблемных кредитов на недвижимость и фондами, отложенными банками для покрытия потенциальных убытков. Этот дисбаланс напрямую влияет на кредитоспособность, доверие инвесторов и, следовательно, на более широкую экономическую стабильность. Ключевые выводы подчеркивают каскадные последствия невыплаты кредитов, эрозию банковского капитала, снижение доступности кредитов и потенциал для широкого экономического спада. Исторический контекст подчеркивает потенциал для того, чтобы эта ситуация переросла в финансовый кризис, отражая предыдущие периоды значительных экономических бедствий.

Ситуация требует немедленных и всеобъемлющих действий. Эффективные стратегии управления рисками в сочетании с надежным регулирующим надзором имеют решающее значение для предотвращения будущих происшествий и смягчения существующего риска. Политики должны устранить основные причины высокого дефолта по кредитам и поощрять разумную практику кредитования. Поддержание доверия инвесторов одинаково важно. Открытая коммуникация, прозрачность и активные меры по укреплению устойчивости финансовой системы имеют решающее значение. Неспособность эффективно решить эту проблему рискует длительным периодом экономической неопределенности и снижения благосостояния. Прогностический подход, включающий идеи прошлых кризисов, имеет важное значение для содействия стабильной и устойчивой финансовой экосистеме.

ncG1vNJzmivp6x%2Fb8DAnqqaZpOkum%2Bu0WihqKCeYrGwus6fqaKnX6rAbq7Ap6KsZKWsW680ainnqqkrnqlscGtZKytoqWutL%2FErGSrnaOav7ex0maaq6GjnsBuuM6opKxmmKm6rQ%3D%3D